保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2023年3月13日

自動車保険の保険料が決まるにはいくつかの要素がありますが、その中でとても大きな部分を占めるのが「ノンフリート等級」です。無事故なら等級が上がっていき、等級に応じて保険料が割引されます。「ノンフリート等級」とはどんなものなのか、All About損害保険ガイドの平野敦之(ひらの あつし)さんにわかりやすく解説していただきました。

自動車保険の保険料をできるだけ安くしたいと考える方は少なくないでしょう。保険料が決まる重要な要素のひとつが、ノンフリート等級制度です。

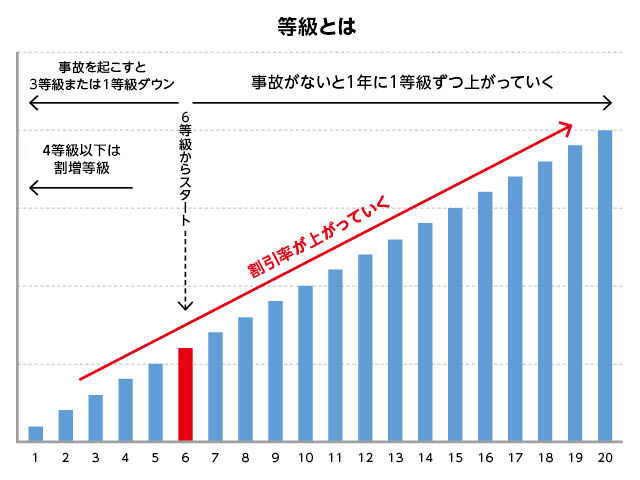

「ノンフリート等級制度とは、保険料の割引率・割増率を決めるランク制度のようなもので、そのランクのことを等級といいます。運転者の事故率に応じて等級が決定します。等級は1~20まであり、その等級によって割引率・割増率が変動します。例えば、事故がない人は安全運転レベルが高い『優良運転者』と見なされ、最も高い等級の20等級になれば63%もの割引率になるのです」

等級は運転者の事故率によって決定されますが、どのように変化するのでしょうか?

「通常、初めて自動車保険に加入したときは6等級から始まります。ただし、新たに車を購入する際、すでに別の自動車保険の契約があり、条件を満たしていれば、複数所有新規割引(※1)が適用されて、7等級からスタートするといったケースもあります。原則として、事故がなければ翌年1等級アップし、事故を起こしてしまったら、1つの事故に対して3等級ダウンします」

※1 11等級以上で自動車保険を契約している個人が、同一の名義で新たに車を購入する際に、2台目の自動車保険の等級が7等級からスタートする割引

例えば、6等級で加入した年に事故を起こさなかったら翌年は7等級になり、仮に事故を1回起こしてしまったら、翌年は3等級になってしまうのです。

「事故を起こすと等級が下がってしまいますが、必ずしもすべての事故で3等級ダウンしてしまうわけではありません。飛び石が当たってフロントガラスが割れるなど1等級しか下がらない『1等級ダウン事故』や、弁護士費用補償特約や代車費用特約のみを使うなどの『ノーカウント事故』もあるので、事故を起こしてしまったら、まずは保険会社に確認することが賢明です」

2012年10月より、大手損害保険会社からノンフリート等級制度の改定があり、「事故有係数」の適用期間が設けられました。例えば、同じ15等級になるにも複数のケースがあり、14等級で1年間事故がなかったので上がるケースや、18等級だったのに3等級ダウン事故を起こしてしまい下がるケースもあります。事故なしで1等級上がった人の方が、統計上リスクが低いため、等級ダウン事故の人と同じ等級では不公平ということになり、「事故有係数」とその適用期間が作られたのです。

「『事故有係数』の適用期間は、事故でダウンした等級数によって決まります。例えば3等級ダウン事故を起こした場合は3年、1等級ダウン事故の場合は1年になっており、複数回事故を起こした場合は最長で6年続きます。そして、その適用期間中は割引率が低くなってしまうのです」

つまり、同じ15等級でも「15等級(事故有)」と「15等級(事故無)」に分けられ、それぞれで割引率が異なります。等級にもよりますが、大きいところでは割引率が約25%もの開きがある場合もあり、それが3年も続くのです。仮に、15等級の場合、1年間無事故であれば翌年は16等級(事故無)ですが、事故を起こせば12等級(事故有)となり、等級と事故有係数の2つで大きな差になるため、無事故で等級を進めることはとても重要なことなのです。

※2 出典:損害保険料率算出機構「自動車保険 参考純率改定のご案内」

親から子に等級を引き継いでうまく自動車保険の費用を抑えよう。

自動車保険の保険料を大きく左右するノンフリート等級ですが、もし、保険会社を変える場合はどうなるのでしょうか。せっかく無事故を何年も続け、等級をコツコツ進めたのに、保険会社を変えるからといってそれがリセットされたら納得がいかないかもしれません。

「保険会社を変えたからといって等級がリセットされることはないので安心してください。保険会社を変えても等級はそのまま引き継ぐことができ、同じ割引率で新たに自動車保険を契約することが可能です。ただし、割増率も引き継ぐので、低い等級の場合は、新たに契約を結ぶ際にその割増率のままで契約しなければなりません。保険契約は一定期間履歴が残るので、事故を起こして等級が下がってしまったからといって、他の保険会社の新規契約で6等級からスタートさせることはできません」

例えば、もう車に乗らなくなったので子どもに譲るとき、保険の名義を自分から子どもに変える場合があります。保険の名義が変わっても、等級を引き継ぐことはできるのでしょうか?

「親から子に保険を引き継ぐとき、その親子が同居していれば等級も含めて引き継ぐことが可能です。ただし、子どもが結婚して別居している場合等は引き継ぐことができません」

特にこうしたかたちで将来子どもに等級の引継ぎを考えている場合には注意が必要です。

子どもが18歳で運転免許を取った場合、学生等では自分で車を買えないことも多いため、親の名義で車を買ったり、自動車保険を親の名義のままにしておくことも珍しくありません。

2台目以降の車を購入するときは、複数所有新規割引を使うことができますし、このケースのように車を増車(あるいは減車)する際、等級の入れ替えをすることができます。

具体的には、等級の進んでいる20等級の1台目の自動車保険の契約に新たに増車して年齢条件の低い子どもが乗る車に入れ替え、もともと親が乗っていた車は複数所有新規の割引を使って7等級で新規に契約します。子どもの年齢ではなく親の年齢に合わせて年齢条件を設定できるので保険料を抑えられるのです。

しかしせっかくこうした制度を使っても、子どもが結婚して家をでるときまでに自動車保険の名義を変えておかないと子どもに等級を引き継ぐことができなくなり、また子どもは6等級から自動車保険の割引を進めていかなければなりません。

結婚や別居するなどのときには、等級を引き継ぐことのできる最後のチャンスなので忘れないようにしてください。

自分が契約している自動車保険であるにも関わらず、等級の引継ぎができなくなるケースがあります。具体的には、自動車保険の満期日に手続きせずに満期切れとなることです。

「保険を変えるとき、前の契約の満期日から7日以内など保険会社所定の期間内に次の契約をしなければ等級を引き継ぐことはできません。等級をしっかり引き継ぐため、この期間は絶対に覚えておきましょう」

等級は無事故でも1年間に1つずつしか進められません。最も割引が高い20等級にするには新規加入から最短でも無事故で14年必要です。継続手続きを失念すると、これが振り出しに戻ってしまいます。

保険会社によって満期日からの期日に違いはありますが、継続案内は満期日ぎりぎりにくることは通常ありません。どのようにするか早めに意思表示してください。他社に切り替える際には等級の引継ぎをして新契約の手続きを忘れないようにしましょう。

なお、仮に車を手放したり、廃車にした場合でも等級を引き継ぐ方法があります。

「例えば、車を手放して1年以上の一定期間は車に乗らなくなることがあるとします。そんなときにとっておいた方がよいものが『中断証明書』。通常、再び車に乗り始めるときに新規契約を結ぶと6等級からスタートしなければなりませんが、『中断証明書』があれば、前の契約の等級のまま、新たに保険を契約することができるのです」

保険料を安くするための大事なノンフリート等級制度。引継制度や中断証明書などを使って、賢く保険料の負担を減らしましょう。

平野FP事務所代表。東京都出身。大学卒業後に証券会社、損害保険会社等で実務を経験した後1998年に独立。保険業界での実務経験を活かして生命保険から損害保険まで網羅する保険のプロフェッショナルとして活動中。

2301004-2401

このページを見た人におすすめの保険商品

リンク先は楽天損保のページになります。

自動車保険に関するコンテンツ

C23-12-012

(掲載開始日:2019年4月17日)