保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2023年3月13日

自動車の保険には、加入が義務付けられている「自賠責保険」に加え、自分の意思で加入する「任意保険」があります。自賠責保険は、事故を起こした相手への対人賠償のみに関するもので、しかも補償内容に限度があるため、多くの人は任意保険にも加入しています。それでは、任意保険に加入する際、何を基準に選べばよいのでしょうか? All About損害保険ガイドの平野敦之(ひらの あつし)さんに話を伺いました。

自動車保険に限らず、保険を選ぶときに必ず確認しなければならないのは補償内容。せっかく加入しても、補償内容が適切でなければ、必要なときに補償が受けられないかもしれません。では、自動車保険の補償内容には、どのようなものがあるのでしょう。

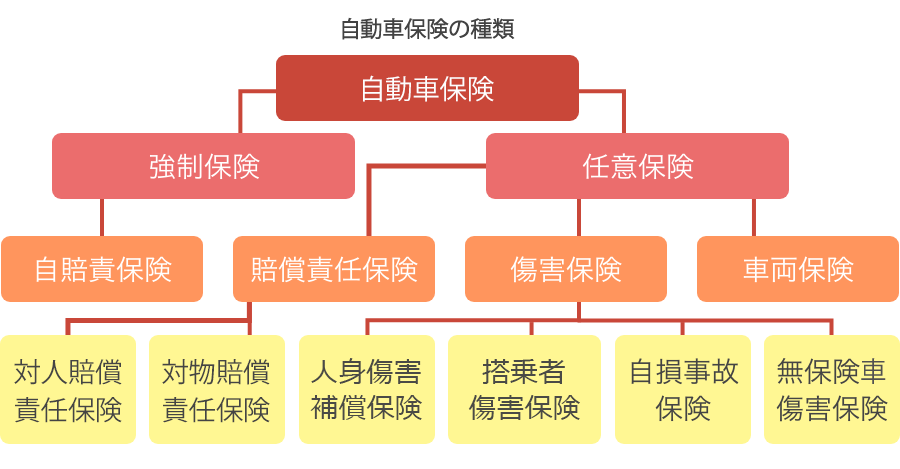

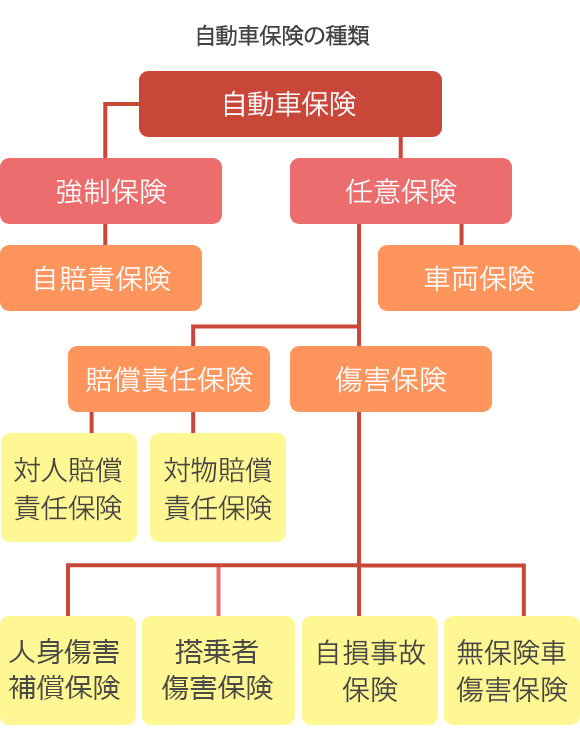

「自動車保険の補償内容は大きく分けて3つのタイプがあります。1つ目は相手に対する賠償責任に関する保険、2つ目が、その車に乗っている人がケガをしたときなどの補償に関する傷害保険、そして3つ目が、自分の車が壊れたときの修理などに関する車両保険です」

「賠償責任保険」と「傷害保険」、「車両保険」の3つのうち、「賠償責任保険」と「傷害保険」はさらに補償範囲が細かく分かれており、6つのタイプに分けられます。まず、「賠償責任保険」は、「①対人賠償責任保険」と「②対物賠償責任保険」の2つに分けられ、「対人」は他人をケガさせたとき、「対物」は他人のものを壊してしまったときに補償する保険です。

次に「傷害保険」は「③人身傷害(補償)保険」「④搭乗者傷害保険」「⑤自損事故保険」「⑥無保険車傷害保険」の4つに分けられ、「人身傷害保険」は運転者や同乗者が死傷等をしたときに実損で支払われる保険です。「搭乗者傷害保険」は車に乗っているときの事故で運転者や同乗者が死傷等をしたときに定額で支払われる保険ですが、「人身傷害保険」と重複する部分もあるため、最近は人身傷害保険が主流になっています。「自損事故保険」は、相手がいない単独事故のときの死傷等の保険で、「無保険車傷害保険」は、相手は自動車保険に加入していないなどのために十分な損害賠償を受けられない場合の保険です。この6つに「車両保険」を加えた7つが、任意で加入する自動車保険の補償の種類となります。

自動車保険の基本的な補償は7種類ありますが、そのなかには自分で保険金額を決められるものがあります。当然、保険金額を安く設定すれば保険料は安くなりますが、保険料ばかりを重視して補償内容を決めてしまうと、十分な補償を得られない可能性も考えられます。

「対人賠償や対物賠償は、相手に対する賠償責任保険なので、いくらかかるか想定しにくいため、基本的に保険金額を無制限にした方がよいでしょう。人身傷害保険は、相手との過失割合が決まっていなくても自分や搭乗者のケガの治療費などの補償を受けることができます。一般的には3,000万円から5,000万円に設定している方が多い印象ですが、必要に応じて1億円や無制限なども検討してみるといいでしょう。」

保険金額を決めるときは、実際に事故が起きてしまったときのことをよく考え、自分にあった額を決めるようにしましょう。

自動車保険の7つの補償ですが、すべてに入らないといけないわけではありません。保険料や自分にとって必要かどうかを判断し、なかには補償を外すことを選択できるものもあります。

「最も保険料に大きく影響するのは車両保険です。車種によっては車両保険が付くだけで保険料が倍近くになるものもあり、そのため車両保険を外す人は少なくありません」

また、外すかどうかを決めるだけではなく、種類を選択できる保険もあり、たとえば車両保険なら、「一般車両保険」といわれるオールリスクタイプと、「車対車+A」「エコノミータイプ」などといわれ、自損事故などは対象外となる補償範囲が限定されたタイプがあります。

自動車保険を選ぶときには、7つの基本のタイプの補償をどう設計するか、また、補償内容が選択できる保険はじっくり考えて選ぶようにしましょう。

自動車保険を選択するときに考えなければいけないことのひとつに、特約は何をつけるかということがあります。保険会社ごとにさまざまな特約があり、すべてを吟味するのは大変ですが、そのなかで付けておいた方がよい、おすすめの特約はあるのでしょうか。

「弁護士費用補償特約は、付けておくと安心な特約のひとつです。事故を起こしたとき、過失割合を決定するのに揉めるケースは少なくありません。また、自分の過失が0のときは、この特約が非常に役立ちます。基本的に過失0のときは、相手との交渉は保険会社ではなく自分で行わなければなりませんが、この特約は、自動車事故により、法律上の損害賠償責任を負う方へ損害賠償請求をするために弁護士に委任・相談などをされた場合に生じる費用について、保険金が支払われる特約です」

普段のカーライフによって特約を選ぶのも、賢い選択法のひとつ。たとえば、車によく乗る人なら「代車費用特約」、原付などにも乗っている人は「ファミリーバイク特約」に入っておくのもよいでしょう。

「代車費用特約は、車両保険の補償対象となる事故で修理期間中の代車費用を負担してくれる特約です。相手が費用を負担してくれる場合には必要ありませんが、たとえば、過失割合でもめてしまった場合などで役立ちます。通勤で車を使っているなど、すぐに代車が必要な方に特に役立つのが代車費用特約です」

「ファミリーバイク特約は、車のほかに原付バイクなど125cc以下のバイクにかけられる保険です。車における車両保険のような、バイクそのものへの補償はありませんが、対人・対物や人身傷害保険などを付けられるものがあります」

車の事故に限らず、日常生活のなかでは、思わぬトラブルで相手へ賠償金を支払わなければいけないケースがあります。そんなときに役立つのが「個人賠償責任補償特約」※です。

「たとえば、自転車に乗っていて相手をケガさせたり、飼い犬が誰かを噛んでしまったり、子どもが他人のものを壊してしまったりしたときなどに、この特約から補償を受けることができます」

「個人賠償責任補償特約」は、火災保険などにも付けられるケースが多いのですが、もし、そのような特約を付けていないのなら、自動車保険に特約を付けて、日常生活の思わぬトラブルに対する保険をかけておくとよいといえるでしょう。

※個人賠償責任特約など、特約の名称は保険会社や保険商品によってさまざまです。

自動車保険に加入する方法は、保険代理店や車の販売店で加入する「対面販売型(対面型)」以外にも、電話やインターネットのみのやりとりで契約が結べる「通販型(ダイレクト型)」があります。対面販売型(対面型)で契約を結ぶメリットは、対面して保険について詳しく聞きながら補償内容をきめることができる点ですが、「通販型(ダイレクト型)」に比べると保険料が高くなる傾向があります。そのため、保険料を少しでも安くしたい人や、自分で補償内容を選択して決められる、という人は「通販型(ダイレクト型)」を選択するのもよいでしょう。

「もし、保険代理店にすごく信頼できる人がいるなら、その代理店で契約した方が安心感につながります。そうすれば加入後もきっちりとフォローしてくれるので非常に安心できます。一方、通販型(ダイレクト型)は、少しでも保険料の負担を抑えたい人におすすめです。ただし、保険について自分でしっかり調べなければならないので、それが苦手な人にはあまりおすすめできません」

代理店で契約を結ぶ対面販売型(対面型)と通販型(ダイレクト型)。それぞれにメリット・デメリットがあるので、自分に合った方法を選びましょう。

自動車保険を選ぶとき、保険料や補償内容を重視される方は多いでしょうが、意外と忘れてはいけないのが、自動車保険に付帯しているサービスの内容です。

「保険会社によってロードサービスに違いがあるので、自分に合ったものを選んだ方がよいでしょう。また、最近は通販型(ダイレクト型)で警備会社などによる『駆けつけサービス』が付いているものや、ドライブレコーダーを提供して事故のときに事故センターとやりとりできるサービスもあります。事故が起きたとき、どのような対応をしてくれるのかを吟味することも大切です」

事故が起きたとき、気が動転して自分一人ではしっかりと対処できないかもしれません。そんなとき、すぐに駆けつけてくれるサービスがあればきっと心強いでしょう。また、ドライブレコーダーをまだ付けていない人は、保険のサービスで付けるというのもひとつの選択肢といえるでしょう。

保険料を決定する要素はいくつかありますが、その中で大きな割引が期待できるのは「ノンフリート等級」です。

「ノンフリート等級は事故歴に応じて保険料の割引率を決めるランクのことで、このランクのことを等級といいます。等級は通常1~20までの段階に分けられ、その等級に応じて割引率が決定します。自動車保険にはさまざまな割引制度がありますが、保険料をできるだけ抑えるためにはこの等級を落とさないようにすることが何よりも大事といえるでしょう」

そのほかの割引としては、ゴールド免許割引や運転者の限定による割引、複数台割引などがあり、さらにネット割引や長期契約割引、AEB(衝突被害軽減ブレーキ)割引など細かいものもあるので、加入の際は詳しく調べるようにしましょう。

平野FP事務所代表。東京都出身。大学卒業後に証券会社、損害保険会社等で実務を経験した後1998年に独立。保険業界での実務経験を活かして生命保険から損害保険まで網羅する保険のプロフェッショナルとして活動中。

2301005-2401

このページを見た人におすすめの保険商品

リンク先は楽天損保のページになります。

自動車保険に関するコンテンツ

C23-12-012

(掲載開始日:2019年4月17日)