保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2024年4月16日

「地震保険って火災保険に入っているのに必要なの?」、「地震保険でどんな補償が受けられるの?」……など、地震保険について、初歩的なことから知りたいという方もいることでしょう。そこで、地震保険の基本から選び方・加入方法などを、All aboutふたりで学ぶマネー術ガイドの平野泰嗣さんに解説してもらいました。

地震保険は、地震や噴火またはこれらによる津波を原因とする火災・損壊・埋没または流出による被害を補償する保険です。たとえば、地震の揺れによって家が倒壊したときや、地震によって火災が発生し家が焼失したとき、地震によって津波が発生し家が流されたときに、被害状況に応じて保険金が支払われます。

地震による火災を補償すると聞くと、火災保険に入っているから大丈夫と思われるかもしれませんが、通常の火災保険では、地震によって発生した火災(延焼・類焼被害など)は補償されません。

「1995年1月の阪神・淡路大震災では、神戸市中心部で大規模な火災が発生し、被害が拡大しました。自分の家は頑丈だから大丈夫だと思っていても、類焼被害に対する予防は困難です。また、地震発生直後は、消火活動の混乱も予想されます。地震による火災への備えとして地震保険への加入をおすすめします」

| 損害の原因 | 火災保険 | 地震保険 |

|---|---|---|

| 地震・噴火・津波 | ×※ | 〇 |

| 上記以外 | 〇 | × |

※地震などにより延焼・拡大した火災損害も補償されません。

地震によって家が倒壊してしまった場合、自然災害だからといって住宅ローンが免除されることはありません。当面の住まいを確保するために賃貸物件に入居した場合、家賃に加えて住宅ローンの返済を続けなければなりません。また、大規模修繕や建て替えのために、二重のローンを抱えてしまう場合もあります。

「地震保険は、被災後の生活を支えるための保険です。そのため、地震保険金の使途は限定されていません。修繕や再建築のための資金に充当することもできますし、住宅ローンの返済の一部に充当することもできます」

地震による被害といえば、建物の倒壊や焼失、津波による流失など、建物被害をすぐにイメージするかもしれません。しかし、地震保険には「建物の地震保険」と「家財の地震保険」があります。建物に被害がなかったとしても、地震の揺れで家電や家具が転倒して壊れるなど家財の被害が発生する可能性も忘れてはなりません。

2011年に発生した、東日本大震災を例に考えてみましょう。震災後に行われた被災者生活再建支援法の関連調査(2012年度)※1、によると、住宅再建以外の経費で支出の多かった項目は、「家電製品の購入・修理」、「家具の購入・修理」、「冷暖房器具の購入・修理」などで、金額としては50万円以上かかったと回答した世帯が半数近くに上りました。

「家のなかにあるものを、見渡してみると、家具・家電・衣類・寝具・書籍など、たくさんの物が溢れかえっています。一度に買い揃えると、大きな負担となることが想像できます。家財の地震保険への加入の検討も忘れないようにしましょう」

| 家電製品の購入・修理 | 68.1 |

|---|---|

| 家具の購入・修理 | 53.6 |

| 冷暖房器具の購入・修理 | 50.3 |

| 寝具の購入・修理 | 41.2 |

| 自然災害による負傷又は疾病の医療費 | 7.4 |

| 無回答・その他 | 42.2 |

| 10万円未満 | 25.3 |

|---|---|

| 10万円以上30万円未満 | 17.2 |

| 30万円以上50万円未満 | 12.0 |

| 50万円以上 | 45.5 |

出典:内閣府「平成24年度 被災者生活再建支援法関連調査報告書」をもとに当社で作成

地震保険は国と民間の保険会社が共同で運営している保険のため、補償内容などの条件が同じであれば、保険料も各保険会社で変わりません。地震保険料に影響を与えるのは住まいの地域(都道府県)と建物の構造です。

地震の発生確率や地震の被害は、都道府県ごとに異なるため、地震保険料は、建物が存在する地域によって異なります。地震保険料が一番安い地域と高い地域では、3倍以上の開きがあります。

また、建物の構造を主として鉄骨・コンクリート造の建物(イ構造)と、主として木造の建物(ロ構造)の2つに分けて、保険料を決めています。鉄骨・コンクリート造の建物の方が木造の建物よりも保険料は安くなります。

| 建物の所在地(都道府県) | 建物の構造区分 | |

|---|---|---|

| イ構造 | ロ構造 | |

| 北海道・青森県・岩手県・秋田県・山形県・栃木県・群馬県・新潟県・富山県・石川県・福井県・長野県・岐阜県・滋賀県・京都府・兵庫県・奈良県・鳥取県・島根県・岡山県・広島県・山口県・福岡県・佐賀県・長崎県・熊本県・鹿児島県・大分県 | 730円 | 1,120円 |

| 宮城県・山梨県・愛知県・三重県・大阪府・和歌山県・香川県・愛媛県・宮崎県・沖縄県・福島県 | 1,160円 | 1,950円 |

| 茨城県・徳島県・高知県 | 2,300円 | 4,110円 |

| 埼玉県 | 2,650円 | |

| 千葉県・東京都・神奈川県・静岡県 | 2,750円 | |

出典:一般社団法人 日本損害保険協会「備えて安心地震保険の話」冊子を参考に、当社で作成(2023年12月時点)

なお、損害保険料率算出機構による2022年10月の地震保険料の料率改定では、一部で大幅な値上げになった地域もありますが、多くの都道府県で年間保険料が値下げとなりました。

地震保険は、火災保険とともに契約することになっており、単独で契約することはできません。つまり、火災保険と地震保険は別々の保険会社で契約することはできないのです。

「通常の保険商品は、保険会社ごとに補償内容や保険料が異なりますが、地震保険は、法律に基づいて国と損害保険会社が共同で運営しているため、条件が同一であれば、補償内容や保険料は同じです。従って、地震保険に入る場合は、ベースとなる火災保険をしっかり選ばなければなりません」

地震保険の保険金額は、火災保険の保険金額の30%から50%の範囲内で設定します。ただし、建物は5,000万円、家財は1,000万円が限度になります。地震保険は原則として、火災保険とセットで加入しますが、建物と家財の双方にセットしたり、一方のみにセットしたりすることも可能です。

現在、火災保険にしか加入していない場合でも、その契約期間中であれば、後から地震保険を契約することも可能です。

出典:損害保険料率機構ホームページ「地震保険基準料率」を参考に、当社で作成(2023年12月現在)

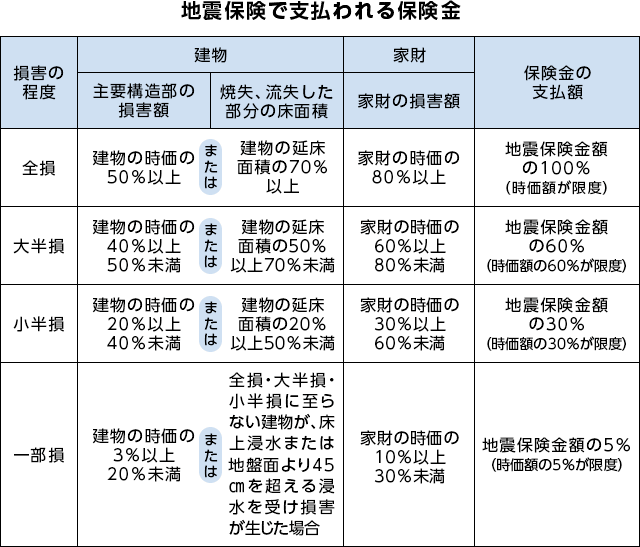

地震保険は、その損害の程度に応じて支払保険金額が4つの区分で決まる仕組みになっています。区分は、「全損」「大半損」「小半損」「一部損」で、例えば、建物の主要構造部(壁、柱、梁など)が時価の50%以上損害が生じた場合、「全損」と認定され、保険金額の100%が支払われます。

地震保険の保険料を少しでも安く抑えたい場合は、長期契約がおすすめです。地震保険の保険期間が2年から5年の契約を長期契約といい、保険料を一括で支払うことが可能です。この場合、保険期間に応じて保険料が割引されます。5年契約で保険料を一括で支払った場合、6%の割引になります。

| 保険期間 | 長期係数 | 割引率 |

|---|---|---|

| 2年 | 1.90 | 5% |

| 3年 | 2.85 | 5% |

| 4年 | 3.75 | 6.25% |

| 5年 | 4.70 | 6% |

出典:損害保険料率算出機構 地震保険基準料率表(2021年6月届出)

※割引率は、保険期間と長期係数をもとに、当社にて算出(2023年12月現在)

実際の保険料は、上表の長期係数を保険期間1年の保険料に乗じた金額になります。

「地震保険は、火災保険とセットで加入するため、火災保険の契約期間と保険料払込方法によって、地震保険の契約方法が変わるので注意が必要です。火災保険の長期契約と地震保険の関係を以下の表にまとめました」

| 火災保険長期契約 | 地震保険の契約方法 | |

|---|---|---|

| 保険料払込方法と保険期間 | 年払い | 保険期間1年の自動継続 |

| 一括払い | ①保険期間1年の自動継続 または ②保険期間を火災保険契約と 同一(2・3・4・5年のいずれか)とする長期契約 |

|

| 上記以外 | 保険期間1年の自動継続 | |

出典:一般社団法人 日本損害保険協会のホームページを参考に、当社で作成(2023年12月現在)

地震などの自然災害により生活基盤に著しい被害が及んだ場合、国から支援が受けられる制度として、被災者生活再建支援制度があります。

被災者生活再建支援金とは、自然災害によって生活基盤に著しい被害を受けた方に対して支給され、被害に遭った方の生活の安定と被災地の速やかな復興を目指すために作られた制度です。

被災者生活再建支援金の支給額は、住宅の被害程度に応じて支給される「基礎支援金」と住宅の再建方法に応じて支給される「加算支援金」の2つの支援金の合計額になります。

たとえば、建物が全壊し再建築する場合、基礎支援金が100万円、加算支援金が200万円の合計300万円が支給されます。

| 制度の対象となる被災世帯 |

|---|

| ①住宅が「全壊」した世帯 |

| ②住宅が半壊、又は住宅の敷地に被害が生じ、その住宅をやむを得ず解体した世帯 |

| ③災害による危険な状態が継続し、住宅に居住不能な状態が長期間継続している世帯 |

| ④住宅が半壊し、大規模な補修を行わなければ居住することが困難な世帯(大規模半壊世帯) |

| ⑤住宅が半壊し、相当規模の補修を行わなければ居住することが困難な世帯(中規模半壊世帯) |

2023年12月現在

| 住宅の被害程度に応じて支給する支援金(基礎支援金) | |||||

|---|---|---|---|---|---|

| 住宅の被害程度 | 全壊 (①に該当) |

解体 (②に該当) |

長期避難 (③に該当) |

大規模半壊 (④に該当) |

中規模半壊 (⑤に該当) |

| 支給額 | 100万円 | 100万円 | 100万円 | 50万円 | ー |

| 住宅の再建方法に応じて支給する支援金(加算支援金) | |||

|---|---|---|---|

| 住宅の再建方法 | 建設・購入 | 補修 | 賃借 (公営住宅以外) |

| 支給額 | 200万円 (中規模半壊は100万円) |

100万円 (中規模半壊は50万円) |

50万円 (中規模半壊は25万円) |

2023年12月現在

出典:内閣府 防災情報のページ 「被災者生活再建支援制度の概要」を参考に、当社で作成

「全壊して再建築する場合に受け取ることができる被災者生活再建支援金の300万円は、決して少ない金額ではありませんが、住宅を再建するには十分とはいえません。地震などの自然災害からの生活再建には、公的制度による支援=公助だけではなく、地震保険に加入するなどの自らの備え=自助の2つの視点が大切です」

地震保険は、地震などによる被災者の生活の安定に寄与することを目的として作られた保険で、被災後の当面の生活を経済的に支える重要な役割を担っています。

地震保険でいくら程度の保険金を備えるべきかは、地震によって被害が発生した場合に、生活再建に必要な資金がどのくらいか、また、生活再建に必要な資金は、ローンの有無や預貯金額、当面の住まいが確保できるかどうかなどによって変わります。

「今、地震が発生し、家屋・家財の全てが失われる被害に遭うことを想定してみましょう。当面の住まいを確保し、生活を建て直すまでの期間に必要な生活費を予測し、どのくらいの補償が必要かを判断します。このときに、被災者生活再建支援金だけではなく、お住まいの自治体独自の公的支援制度が受けられる場合もあります。地震保険を検討する際には、そういった制度についても確認してみるとよいでしょう」

※1)内閣府 平成24年度被災者生活再建支援法関連調査報告書

https://www.bousai.go.jp/kaigirep/kentokai/hisaishashien2/pdf/dai1kai/sankou3.pdf

FPの妻と共に「夫婦FP」として顧客の自己実現をサポート。「自分らしく生きることを支援する」をモットーに相談者のライフ・ファイナンス・キャリアの3つの視点で総合的に支援。中小企業診断士として経営者・従業員のライフプラン支援も行っている。また(独)中小企業基盤整備機構にて震災復興支援アドバイザーも担っている。

2312130(4)-2412

(掲載開始日:2019年6月3日)