保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2023年4月25日

死亡保険は、保障される期間の観点では、保障される期間が定められている「定期保険」と、保障が一生涯続く「終身保険」に大別されます。この2つには保障される期間以外にもさまざまな違いがあり、どちらを選択するべきなのかは、家族構成やライフステージ、経済状況などによって変わります。今回は、解約返戻金や税金など気になるポイントも合わせて、定期保険と終身保険の違いやメリット・デメリットを分かりやすくまとめてみました。

定期保険とは、保険期間(保障の対象になる期間)が一定期間に定まっている死亡保険です。

さっそく、どのような保険なのか、みていきましょう 。

定期保険とは、被保険者(保障の対象となっている人)が亡くなった場合、または所定の高度障害状態になった場合に保険金が支払われる、死亡保険です。保険期間は一定で、基本的に保険料は掛け捨てとなります。保険期間が終了したときも、途中で解約したときも、受け取ることができるお金はないかあってもごく少額となります。

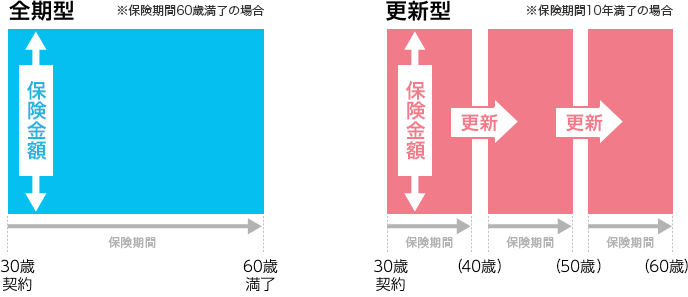

「定期」というだけあって、定期保険は期間の決め方が重要です。この期間の選択には、「歳満了」と「年満了」という2つの種類があります。

1. 歳満了

歳満了とは、「65歳まで」というように被保険者の「年齢」で保険期間を定めます。保険期間の満了とともに契約が消滅し、保障も終了となります。歳満了の商品の多くは、更新がありません。更新のない定期保険を、「全期型」と呼ぶこともあります。

2. 年満了

「10年間」、「20年間」というように「年数」で保険期間の契約をし、「定められた年数」の間、保障されます。

年満了の商品の多くは、保険期間の満了を迎えると更新できるようになっていて、更新が可能な定期保険は「更新型」と呼ばれることもあります。保険金額については同額で更新する場合や減額して更新する場合があります。また更新後の保険期間は原則同じになります(更新年齢によっては期間を短縮して更新する場合もあります)。ですが、保険料は更新時の年齢と保険料率で再計算されるため、同額で更新する場合はほとんどの場合で更新前の保険料よりも高くなります。減額して更新した場合は、更新前後の内容によって、保険料が高くなる場合と安くなる場合があります。

また、定期保険は80歳までなどと保障期間が定まっていることから、継続できる年齢も上限年齢が定められています(例えば80歳など)。この上限年齢以降は更新ができなくなります。

※保険商品によっては、ここで記載したものとは異なる商品設計になっている場合もあります。

定期保険のイメージ

定期保険のメリットとデメリットは、以下のようになります。

・終身保険と比べて、保険料が安い

一般的に、保障が一生涯続く終身保険と比べて、保険期間が決まっている定期保険の方が保険料は安く(*)、少ない保険料で大きな保障を準備することができます。

(*)同じ保険金額で比較した場合

・保険期間が選べる

定期保険は、特定の期間に的を絞って万が一の保障を準備できる点がメリットになります。たとえば、子育て期間中は教育費や子どもの生活費も含めた金額を備えておかなければなりませんが、子どもが独立すれば、そういった費用を備える必要がなくなります。

この「保障を手厚くするべき期間」に合わせて定期保険に加入することで、効率的に保障を持つことができる、ということになります。

・保険の見直しがしやすい

結婚、出産、定年退職など、ライフステージの変化に合わせて、必要な保険金額も変わるものです。 保険期間が決まっている定期保険は、保険期間の満了や更新などのタイミングが訪れるので、こうしたライフステージの変化に合わせて保障を見直しやすいと考えることもできます。

・保険料が掛け捨てとなる

定期保険は、解約したときや保険期間が満了したときに受け取ることができるお金が基本的にありません(あっても少額であることが多い)。そのため、保険料はいわゆる掛け捨てとなります。

・一定期間で保障が終了する

保障される期間が定まっているため、一生涯の保障にはなりません。更新型の定期保険であれば、更新によって保障を継続することができますが、同じ保険金額で更新すれば保険料は高くなることが一般的ですし、保険商品ごとに定められた上限年齢に達すると、更新はできなくなります。

個人向けの定期保険には、一般的な定期保険のほかに、逓減(ていげん)定期保険、収入保障保険、1年定期保険などがあります。

利用シーンに合わせてうまく活用すれば、効果的に必要な保障を準備することができます。

それぞれ詳しくみていきましょう。

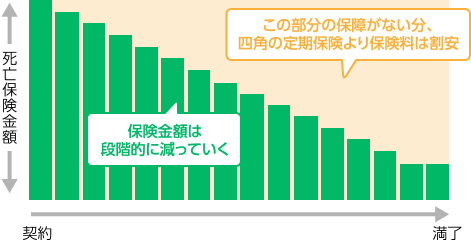

逓減定期保険とは、契約からの期間の経過とともに、死亡保険金額が減少していく保険です。

たとえば子どもが生まれたばかりの家庭で万が一に備える場合、教育費として幼稚園(保育園)から大学までの費用を用意しておかなければならず、生活費も長期間にわたって必要になります。しかし子どもが赤ちゃんの時よりも高校生になった時の方が、今後必要な教育費や生活費の総額は少なくなります。つまり、子どもが成長すれば必要保障額は少なくなっていくことになります。

逓減定期保険は、そのような必要保障額の減少にあわせて保障を用意することができます。

契約後すぐに亡くなった場合には3,000万円、15年後に亡くなった場合には1,000万円…といった具合に保険金額が段階的に減少していきます(*1)。段階的に保険金額が減少していく分、保険期間中ずっと保険金額が一定になる通常の定期保険と比べ、一般的に保険料は安くなります(*2)。

通常の定期保険を「四角の保険」、逓減定期保険を「三角の保険」と呼ぶこともあります。

(*1)どれくらいの逓減率を設定できるかは、保険会社・保険商品ごとに異なります

(*2)契約直後の保険金額が同じ金額の、定期保険と逓減定期保険の保険料を比較した場合

逓減定期保険 イメージ図

・契約からの期間の経過とともに保険金額が減るので、同じ保障が続く四角の定期保険よりも、保険料が安くなる

・一般的に逓減率(どのくらいの割合で保険金の額を減らしていくか)を保険会社所定の範囲内で設定できる

・定期保険の一種なので、保険期間が満了すれば保障も終わる

・保険料は基本的に掛け捨てとなる

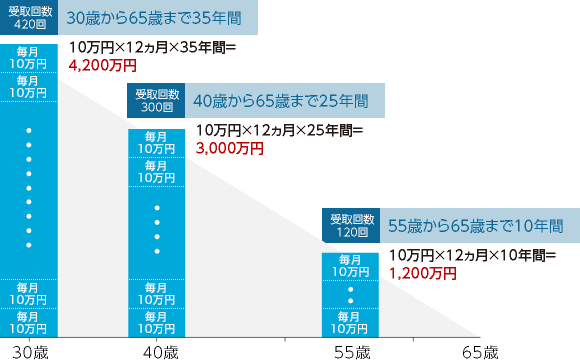

収入保障保険とは、被保険者が亡くなった場合に、毎月10万円や15万円など、決められた金額が継続的に支払われる死亡保険です(1年ごとに支払われる場合もあります)。お給料のように毎月、決まった金額を受け取ることができる、と考えるとイメージしやすいでしょう。

受け取る金額の総額は、契約直後にお亡くなりになった場合に受け取ることができる期間も長くなるので一番多くなります。契約からの期間が進むにつれて、お亡くなりになった後に受け取ることができる期間も短くなるので少なくなっていきます。たとえば、30歳から65歳までの35年を保険期間とし、受け取る金額を毎月10万円(年120万円)で設定した場合を考えてみましょう。

契約直後に亡くなったときに受け取ることができる金額の総額は、10万円×12ヵ月×残り期間35年で4,200万円となりますが、契約から25年後に亡くなった場合には、受け取ることができる金額の総額は、10万円×12ヵ月×残り期間10年で、1,200万円となります。

(※)保険期間中、いつ亡くなっても最低、何年(例えば2年、5年、10年など)かは受け取ることができるという保障期間が設定されている商品もあります。

契約からの期間の経過とともに、受け取る金額の総額が減っていくため、保険期間中の保障額が変わらない定期保険よりも保険料は安くなります(*)。

(*)収入保障保険の契約直後に受け取る金額の総額と、同額の保険金額を保障する定期保険の保険料と比較した場合

また、亡くなったときに受け取ることができる金額は、まとめて一括で受け取ることもできますが、一括で受け取る保険金は、月々に分けて受け取る場合の金額の総額よりも少なくなります。

収入保障保険のイメージ図

・亡くなったときは、契約時に決めた金額を毎月(もしくは1年ごとに)受け取ることができる

・亡くなった時期によって、受け取る金額の総額が変わる

・保険期間中の保障額が変わらない定期保険と比べて、保険料が安い

定期保険には、保険期間が1年の1年定期保険という商品もあります。一般的に、契約は1年ごとに自動更新されますが、商品によっては保険料が変わるのは更新の都度ではなく、数年ごと、という場合もあります。

1年定期保険は保障期間が一般的な定期保険よりも短いので、保険金額が同じであれば保険料は原則安くなります。

この保険のメリットは、保険金額の見直しをしやすいことです。たとえば、結婚・出産などで家族が増えれば、独身の頃より大きな金額の死亡保障が必要になります。独身の間の保障は例えば1,000万円にして、子どもが生まれたら3,000万円に増やす(*)、そして子どもが独立してからは再び1,000万円に戻す、といった柔軟な見直しがしやすくなります。

(*)保険金額を増やす場合には、改めて告知が必要になることが一般的であり、年齢・保険金額などによっては医師の診査等が必要になる場合もある、というデメリットがあります。

・保険期間が一般的な定期保険よりも短いので、保険金額が同じであれば、保険料は原則安くなる

・保険金額の柔軟な見直しがしやすい

終身保険は、被保険者の保障が一生涯にわたって続く死亡保険です。ここでは、終身保険がどのような保険であるかを見ていきましょう。

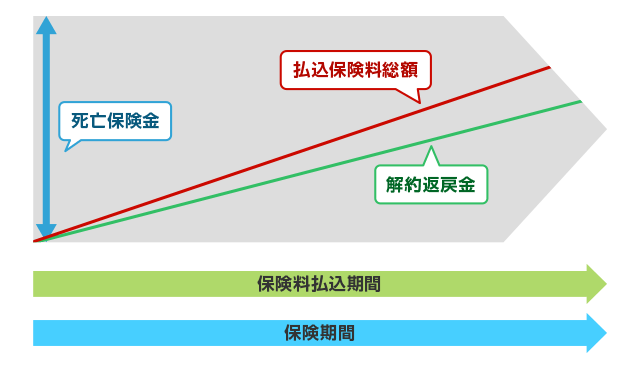

終身保険とは、被保険者が亡くなった場合、または所定の高度障害状態になった場合に保険金が支払われる死亡保険です。定期保険との違いは被保険者の一生涯にわたって保障が継続する点です。また、途中で解約した場合は、契約からの経過期間に応じた「解約返戻金」を受け取ることができるため、多くの場合それまでに支払った保険料がまるごと掛け捨てになるというわけではありません(*)。

(*)保険料払込期間終了後は解約返戻金額が保険料払込総額を上回る場合があります。保険料払込期間中に解約した場合は保険料払込総額を下回ることがほとんどで、特にご契約後一定期間内に解約した場合、解約返戻金を受け取ることができない場合もあります。

同じ保険金額の定期保険と比べて保険料が高いため、大きな保障を準備する場合には保険料が高額になる可能性が高くなります。ただし、保険料は加入時の被保険者の年齢と保険料率で計算され、ずっと変わりません(*)。

(*)契約後の例えば最初の10年や15年の保険料を安く抑えて、その分、その後の保険料を高く設定する、保険料のステップ払込方式などを除きます。

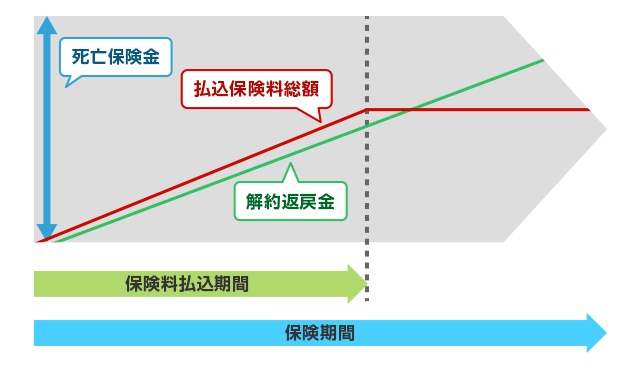

終身保険の保険料の払込期間には、保険料を一生涯にわたって支払う「終身払」と、〇歳まであるいは〇年間で保険料の支払いを終える「短期払(有期払)」があります。それぞれの特徴をまとめると、以下のようになります。

・1回ごとの保険料は短期払(有期払)より安くなるが、保険料を一生涯支払う必要がある。

・長生きした場合、支払う保険料の総額が短期払(有期払)より高くなる(*)

(*)同じ保険金額で比較した場合。また、何歳以上まで生きると保険料の支払総額が、有期払より高くなるかは、保険商品や契約内容などによって変わります。

終身保険のイメージ図 終身払の場合

・1回ごとの保険料は終身払より高くなるが、保険料払込期間が終われば保険料の負担がなくなる

・長生きした場合、支払う保険料の総額が終身払より安くなる(*)

(*)同じ保険金額で比較した場合。また、何歳以上まで生きると保険料の支払総額が終身払より安くなるかは、保険商品や契約内容などによって変わります。

終身保険のイメージ図 短期払(有期払)の場合

(*)解約返戻金額の推移については、各保険会社・各保険商品について記載の有無が異なります。

一般的に終身保険を途中で解約したときに受け取ることができる解約返戻金は、契約後少しずつ増えていきます。また、保険料を「有期払」にする商品の場合、保険料払込期間が終わった後の解約返戻金が、それまで支払ってきた保険料の総額を上回る場合もあります。

終身保険のメリットとデメリットをまとめると、以下のようになります。

保障が一生涯続く。

契約から期間が経過するほど解約返戻金が増加し、お金が必要となった時に解約して使うこともできるため、貯蓄の代わりとして活用することもできる(*)。

(*)解約し、貯蓄の代わりとして解約返戻金を受け取った場合、以降の保障はなくなります。

同じ保険金額の定期保険と比べて、保険料が高くなる。

終身払の場合は、保険料を一生涯支払う必要がある。

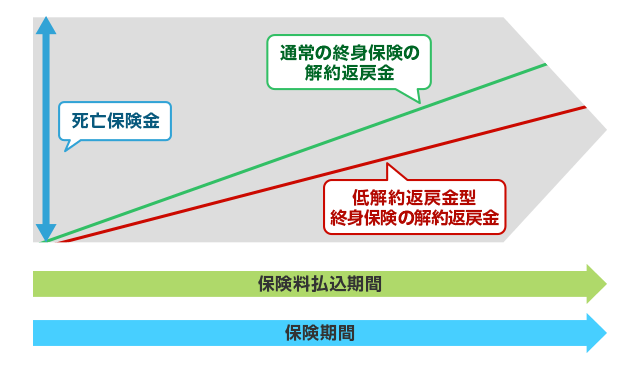

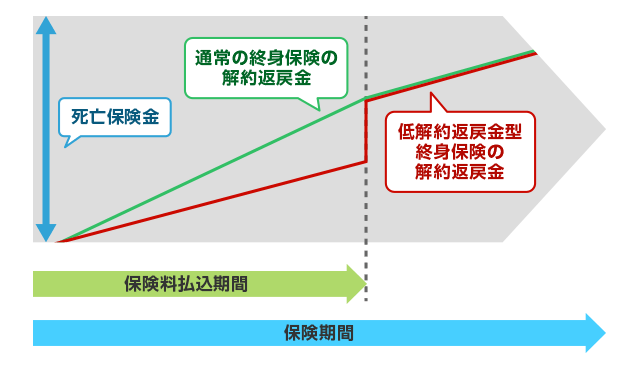

先述の通り、終身保険の保険料は定期保険などと比べて高くなりがちです。しかし、一般的な終身保険よりも保険料を抑えた、「低解約返戻金型終身保険」という商品が存在します。

低解約返戻金型終身保険とは、保険料の支払いが終了するまでの解約返戻金を、通常の終身保険よりも低く設定し、その分保険料を安くした商品です。

低解約返戻金型終身保険のイメージ図 終身払の場合

低解約返戻金型終身保険のイメージ図 短期払(有期払)の場合

貯蓄や学資保険の代わりとして、短期払(有期払)の低解約返戻金型終身保険を活用することも可能です。ただし、保険料払込期間中に解約してしまうと、解約返戻金が支払った保険料の総額を下回ってしまいます。保険料の支払いが困難にならないよう、無理のない保険料と保障内容を設定するようにしましょう。

まとまったお金を受け取ることになる「解約返戻金」ですが、実は課税対象になる場合があります。どんな場合なのか、見ていきましょう。

保険料を負担した人と解約返戻金を受け取った人が同一である場合、解約返戻金は所得税と住民税の課税対象となります。

まず、解約返戻金を一括で受け取った場合について考えてみましょう。

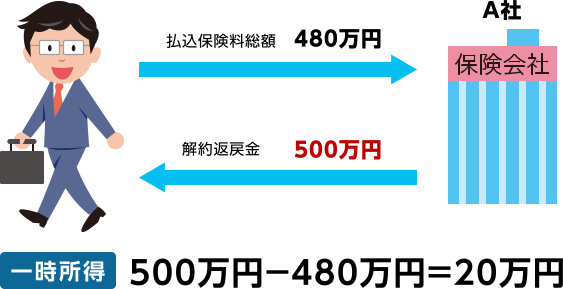

解約返戻金の金額が支払った保険料の総額を上回っていれば、その差額は「一時所得」として課税対象になります。ただし、差額のすべてに課税されるわけではありません。「一時所得」には50万円の特別控除が適用されます。

解約返戻金の一時所得を求める計算式

簡単にいうと、一時所得が50万円を超えていなければ、課税はされないということになります。

たとえば、A保険会社の解約返戻金500万円(払込保険料の総額が480万円)を受け取った場合の一時所得は、500万円-480万円=20万円となり、50万円を超えません。同じ年の、他の一時所得と合わせても50万円を超えなければ、課税対象にはなりません。

解約返戻金が一時所得になる場合の例

(※)同じ年(1月1日から12月31日)の他の一時所得とあわせても50万円を超えなければ、課税されない。

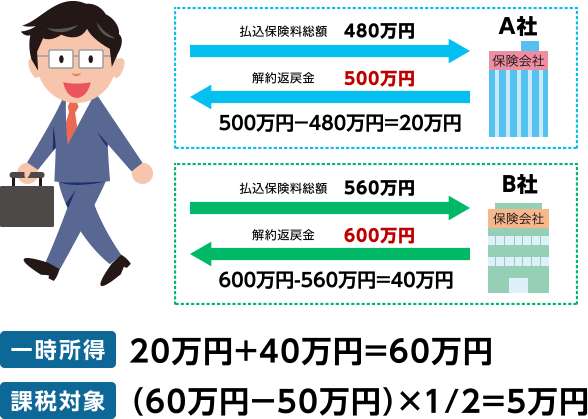

さらに、50万円を超えたとしても、最終的に課税対象となるのはその2分の1です。

先ほどの例で、同じ年(1月1日から12月31日)にA保険会社の他にB保険会社からも解約返戻金600万円(払込保険料560万円)を受け取る場合を考えてみましょう。この場合、B保険会社から得た差益『600万円-560万円=40万円』とA保険会社から得た差益20万円を合算します。A社20万円+B社40万円=60万円となり、このうち50万円を超える10万円の2分の1、すなわち5万円が課税対象になります。

同じ年に他の一時所得があった場合は、他の一時所得も含め、すべてを合算し、そのうち50万円を超えた金額の2分の1が課税対象となります。

同じ年に複数の解約返戻金を受け取った場合の例

(※)同じ年(1月1日から12月31日)に他の一時所得があった場合は、他の一時所得も含めすべてを合算し、そのうち50万円を超えた金額の2分の1が課税対象となる。

こうして算出された一時所得の金額を元に、所得税と住民税が課税されます。

また、解約返戻金を年金形式で受け取る場合は、「雑所得」として課税の対象となります。こちらは、その年に受け取る年金額から、その年金額に対応する保険料を控除した金額が課税対象となり、50万円の特別控除や課税対象を2分1にする措置はありません。

雑所得の場合は、受け取る年ごとに給与所得などのほかの所得と合算され、合算した所得をもとに計算された課税所得に対して、所得税と住民税が課税されることになります。

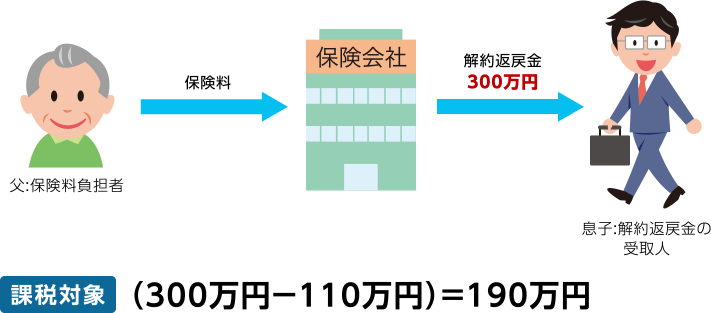

保険料を負担した人と解約返戻金の受取人が別人の場合、解約返戻金は「贈与税」の課税対象になります。

ただし、受け取った解約返戻金が全額課税対象になる訳ではありません。贈与税には110万円の基礎控除があるためです。

解約返戻金の贈与税対象額を求める計算式

たとえば、父が保険料を支払い、息子が300万円の解約返戻金を受け取った場合、300万円から基礎控除110万円を差し引いた190万円に対して、贈与税が課税されることになります(課税されるタイミングは解約返戻金を受け取った年)。

また、同じ年(1月1日から12月31日)の間に、解約返戻金の受取人がほかにも贈与を受けた場合には、他の贈与と解約返戻金を合算してから基礎控除110万円を差し引いた金額が課税対象になります。

解約返戻金が贈与税の対象になる場合の例

(※)同じ年(1月1日から12月31日)に解約返戻金の受取人が、ほかにも贈与を受けた場合は、他の贈与と解約返戻金を合算してから基礎控除110万円を差し引いた金額が課税対象になる。

※本記載は、2023年2月現在の税制に基づく一般的な取扱について記載しています。税制改正などで税務上の取扱が変更となることがありますので、ご注意ください。また、個別の取扱等につきましては、所轄の税務署などにご相談ください。

定期保険と終身保険には、それぞれ特性や種類があることを見てきました。ここで、その違いを比較してみましょう。

定期保険と終身保険の比較

| 定期保険 | 終身保険 | |

|---|---|---|

| 保険期間 | 期間が決まっている | 一生涯 |

| 保険料 | 同じ保険金額の終身保険と比べて安い | 同じ保険金額の定期保険と比べて高い |

| 解約返戻金 | なし(あってもごくわずか) | あり |

| メリット |

|

|

| デメリット |

|

|

保険料は、契約する時に払い込む回数を選択することができます。

一般的な支払い方としては「月払」「半年払」「年払」があり、まとめて支払う方法として「一括払」「一時払」「前納」などを選択できる商品もあります。

以下、表にまとめてみました。

| 月払 | 保険料を1ヵ月ごとに払い込む方法 |

|---|---|

| 半年払 | 保険料を半年ごとに払い込む方法 |

| 年払 | 保険料を1年ごとに払い込む方法 |

| 全期前納 | 払い込み期月がきていない将来の保険料の全部をあらかじめまとめて払い込む方法 |

| 一時払 | 保険に加入する際に、保険期間の全保険料を1回で払い込む方法 |

「月払」「半年払」「年払」はそれぞれ定められた期間分を支払う方法で、「月払」より「半年払」、「半年払」より「年払」の方が、支払う保険料の総額が安くなります。一般的に、まとめて支払うほど、保険料は割安になるため、多くの保険料をまとめ払いする「一時払」「全期前納」は、「年払」よりも保険料がさらに割安になります。

さて、「一時払」と「全期前納」の違いですが、どちらも、支払う保険料を全て一度に払い込むという点では同じです。一時払は、保険会社に支払う保険料の総額を全て一回で払い込むというもので、支払はそれで完了します。

全期前納も保険料を一回で払い込む点は同じですが、全額を保険会社に預ける形となり、その年ごとの保険料の支払期日に保険料に充当されていくというものです。

支払い回数を決めるのは、基本的に契約時です。ただし、保険商品や申込み方法によって、選択できるのは月払のみ、など制約があることもありますので、契約の際には確認が必要になります。

定期保険と終身保険の最大の違いは「保険期間」ですが、それ以外にも保険料や解約返戻金など、違いは多くあることをご理解いただけたかと思います。

最後に、定期保険と終身保険のポイントをまとめます。

定期保険は、保険期間が決まっている。

定期保険の保険料は終身保険と比べて安いが、解約時や保険期間が終わったときに受け取ることができるお金は基本的にない(あっても少額)。

終身保険は、一生涯保障が続く。

終身保険の保険料は定期保険と比べて高めだが、解約時には解約返戻金を受け取ることができる。

現代社会のさまざまなライフスタイル、個々の生き方や考え方に寄り添えるよう、保険も多種多様な商品が用意されています。死亡保険を検討する際は、定期保険・終身保険それぞれの特徴を理解し、今の自分に合った商品を選びましょう。

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

このページを見た人におすすめの保険商品

生命保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

2-2020-138(2020.9.26)

(掲載開始日:2019年6月3日)

2303139-2403