万が一のときに家族の生活を守る死亡保険

死亡保険は、保険の対象である被保険者が亡くなったときや、約款所定の高度障害状態となったときに、保険金が支払われる保険です。もしも一家の家計を支える人に万が一のことがあれば、収入が途絶える、あるいは減るなどして家計が立ち行かなくなるというリスクにさらされることになります。十分な貯蓄があれば問題ありませんが、「もしも」の事態はある日突然に起こるもの。とくにまだ年齢が若いご夫婦や、教育費などにお金がかかるお子さんを抱えるご家族の場合、貯蓄だけでその後の生活をカバーするのは難しいケースが多いでしょう。

そんな「もしも」の事態に備えるには、死亡保険が有効な手段となります。ただし、死亡保険とひと口に言っても、会社員か自営業か、結婚しているかしていないか、持ち家か賃貸かなど、そのときのライフステージによって、必要な保障額(保険金額)は異なります。

たとえば持ち家の方の場合、住宅ローンを組んだ際に団体信用生命保険(団信)に加入するケースがほとんどです。団信に加入していれば、住宅ローン契約者が亡くなった場合に残りのローンの支払いが免除されます。よって保障額に住宅ローン分を考慮する必要がなくなるということも覚えておきましょう。

このほか、子どもが独立して夫婦だけになった場合にも、子どもの分の生活費や教育費の負担がなくなるため、保障額を減らすことができます。子どもの独立だけではなく、結婚や出産、住宅購入、定年退職など、ライフステージの変化に応じて必要な保障額も変わっていきます。

適切に選びたい死亡保険の種類

死亡保険にはさまざまな種類があるため、まずはそれぞれの特徴を理解しておく必要があります。そこで、ここでは「亡くなったときに保険金を受け取ることができる保険」の中でも、定期保険、終身保険、収入保障保険、養老保険の4種類について、それぞれのメリット・デメリットをチェックしていきましょう。

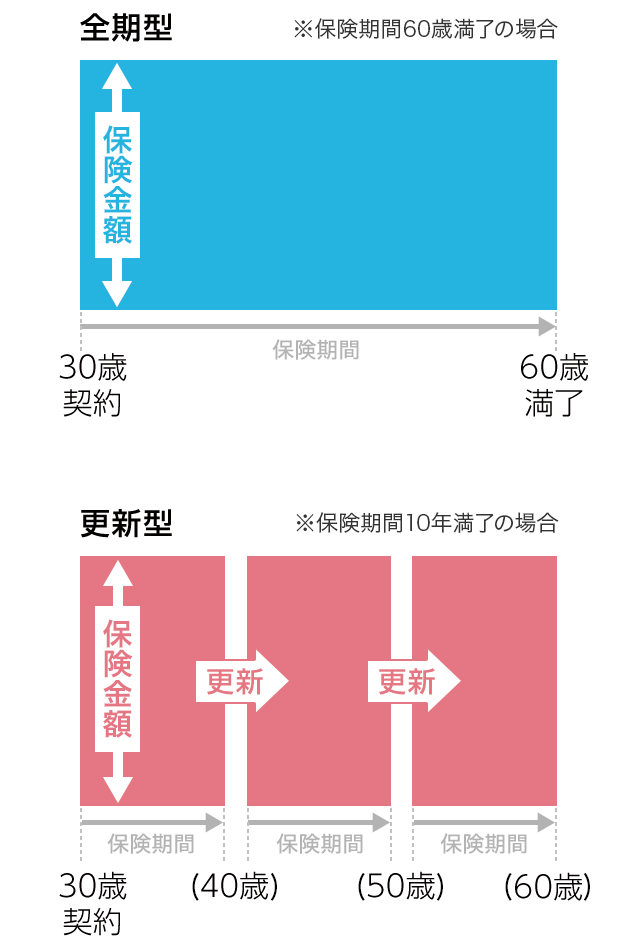

- 1)定期保険

- 定期保険は10年、20年などの一定期間、または60歳、70歳などの一定年齢までを保障する保険です。保険期間が満了すると、それ以降の保障がなくなるものと、その時点での年齢で保険料を再計算して、契約が更新されるものがあります。また、定期保険は解約返戻金(解約時に払い戻されるお金)がないか、あってもごくわずかですが、その分保険料を抑えながら保障を得ることができる「掛け捨てタイプ」となっています。

定期保険のイメージ図

-

- ・同じ年齢、同じ保険金額で加入する場合、終身保険に比べて保険料が安くなる

- ・満了や更新のタイミングで、保険の見直しが柔軟にできる

-

- ・更新ごとに保険料が高くなる傾向があり、年齢によっては更新ができない場合も

- ・掛け捨てタイプのため、解約時や保険期間満了時にお金が戻ってこない

(戻ってきたとしてもごくわずか)

こんな方におすすめ

就職したばかりで収入が少なく保険料をできるだけ抑えたい場合や、子育て中のため少しでも保険料を抑えて高額の死亡保障を得たい場合に、期間を決めて加入するのがおすすめです。

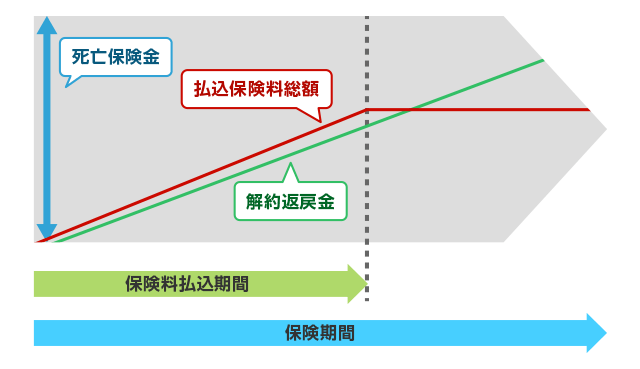

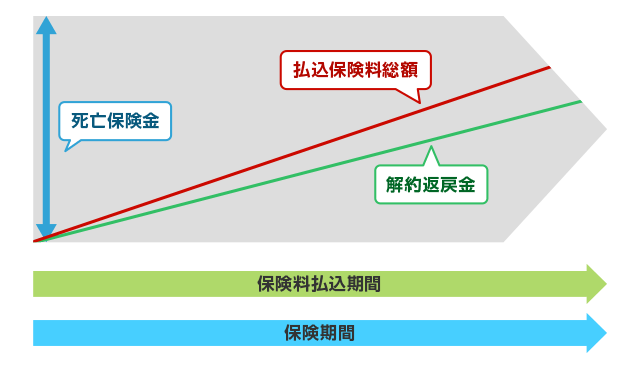

- 2)終身保険

- 終身保険とは、被保険者が亡くなるまで一生涯、保障が続く保険です。保険料は加入時の金額からずっと変わりません。保険料の払込期間は、60歳など一定年齢まで支払う「有期型」と、一生涯支払う「終身型」があります。解約返戻金が、契約期間の経過とともに増えていくので、貯蓄性のある保険といえますが、途中で解約すると保険料払込総額を下回ることがほとんどです。また、定期保険や収入保障保険と比べて保険料は高くなります。

終身保険のイメージ図 短期払(有期払)の場合

終身保険のイメージ図 終身払の場合

-

- ・保障が一生涯続くうえ、なかでも「有期型」は、老後の保険料の負担を抑えることができる

- ・解約すると「解約返戻金」を受け取ることができて、老後資金などに活用することもできる

-

- ・保険期間が一生涯で貯蓄性もあるため、定期保険や収入保障保険よりも保険料が高め

- ・解約時期や契約内容によっては、解約返戻金が支払った保険料の総額を下回る可能性がある

こんな方におすすめ

年齢を重ねても保障内容が変わらず、ずっと一定のため、家族のために一生涯変わらず続く保障が欲しい方に向いています。

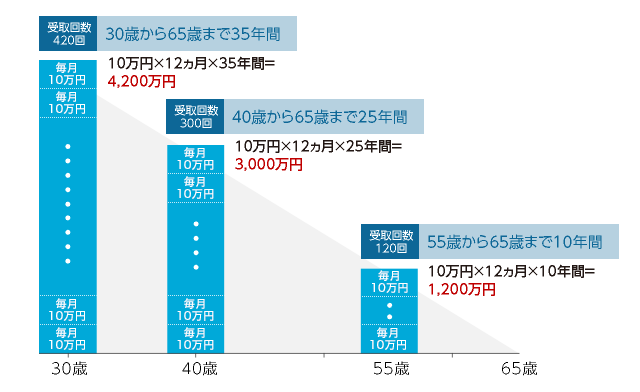

- 3)収入保障保険

- 収入保障保険は、一定額の保険金を年金形式で毎月または毎年、保険期間満了まで受け取ることができるというしくみの保険。定期保険や終身保険の場合は保険金を一括で受け取りますが、この収入保障保険は基本的に分割して受け取るのが特徴です。保険期間が満了するまでの年数が少なくなるにつれて受け取る金額の総額が減っていきます。なお、保険金を一括で受け取ることも可能ですが、受け取る金額は年金形式によって受け取る金額の総額よりも少なくなります。

収入保障保険のイメージ図

-

- ・給料のように毎月給付されるため、家計の管理がしやすい

- ・無駄使いを防ぎ、途中で生活が立ち行かなくなることを防ぐ

- ・必要な期間に必要な保障を持つことができ、合理的

-

- ・保険金を一括で受け取ると、年金形式によって受け取る金額の総額よりも少ない

- ・受け取る金額の総額は加入時がもっとも多く、契約満了までの期間が短くなるほど減っていく

こんな方におすすめ

子どもが小さく、これから教育費がどんどん増えていく場合など、将来にわたって保険金を受け取ることができることが安心につながる方におすすめです。

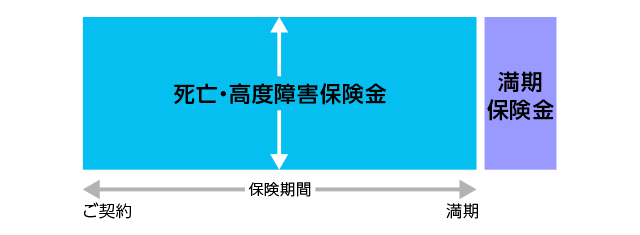

- 4)養老保険(生死混合保険)

- 養老保険は、保険期間中に亡くなったり、所定の高度障害状態になったりした場合に死亡保険金を受け取ることができ、満期まで生存していた場合は死亡保険金と同額の満期保険金を受け取ることができます。死亡時、生存時のいずれの場合も保険金を受け取ることができるため、貯蓄がわりに活用することも可能ですが、保険料が定期保険や収入保障保険に比べて高い傾向にあります。

養老保険のイメージ図

-

- ・貯蓄性がある

- ・死亡しても生存していても、同額の保険金を受け取ることができる

-

- ・死亡時、生存時いずれも保険金を受け取ることができるため、保険料が割高

- ・途中解約してしまうと、解約返戻金が払込保険料総額を下回る可能性がある

こんな方におすすめ

死亡保障は必要だと感じているけれど、掛け捨てには抵抗があるという人向きです。貯金が苦手なので、解約しにくい保険で確実に貯めたいという場合にも活用できます。ただし、途中解約をすると受け取る金額が支払った保険料の総額を下回ってしまう可能性があり、保障もなくなってしまうため、満期までの加入を前提に考えている場合に向いています。

死亡保険金の受取人に指定できるのは誰?

死亡保険の保険金の受取人は、誰でも指定できるわけではなく、範囲が決められています。死亡保険は、万が一のことがあったときに、のこされた家族の生活を支えることを目的としているため、基本は配偶者や子どもまたは2親等内の血族とされています。とはいえ例外もあるので、ここでは死亡保険の受取人に指定できる人について解説をしていきます。

- 1)死亡保険の受取人の範囲

- 死亡保険の受取人の範囲は、基本的に法律上の配偶者または2親等内の血縁者です。

・配偶者

・1親等(親・子)

・2親等(祖父母・兄弟・姉妹・孫)

該当する人を受取人に指定できない場合は、保険会社によっては3親等内の血縁者(叔父・叔母、甥・姪)を受取人に指定することが可能な場合もあります。 - 2)婚約者、内縁、事実婚、同性のパートナー

- 婚約者や内縁関係にあったり、事実婚のパートナーが亡くなったりした場合も、死亡保険の持つ「のこされた家族の生活を守る」という意味合いから、生活を共にしてきた家族として保険金を受け取る権利があるという考えが一般的になってきました。ただし、親族以外となると、一定の条件をクリアしている必要があることを覚えておきましょう。たとえば、「お互い独身である」「生計をひとつにしている」「各保険会社が定める所定の期間以上同居している」「婚約者の場合は、一定期間内に結婚をする予定がある」といった条件です。

ただし、これらの条件は、保険会社によって多少異なるうえ、複数の書類が必要になります。検討する際には、保険会社へ事前に相談・確認をするとよいでしょう。

また、最近では、同性のパートナーがいる方たちにも、さまざまな権利が認められるようになってきました。このような社会の流れをきっかけに、現在では同性のパートナーを死亡保険金の受取人にすることができる保険会社も増えてきています。同性のパートナーを受取人にする際の手続きは保険会社によって異なりますが、自治体のパートナーシップ証明書や住民票、各保険会社所定のパートナーを証明する書類などを用意する必要があるのが一般的です。

死亡保険金にかかる税金を知ろう

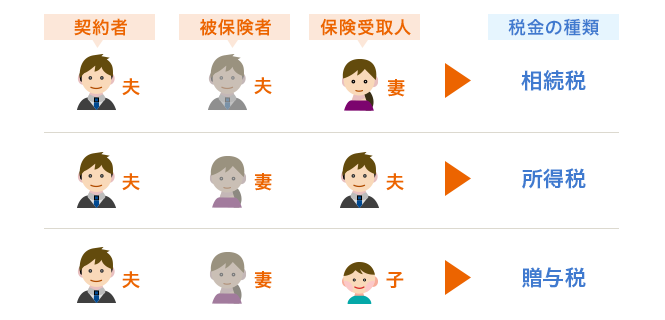

死亡保険金を受け取ると、契約の内容によって「相続税」「所得税」「贈与税」のいずれかがかかります。どういった税金がかかるかは、「契約者」「被保険者」「保険金の受取人」の組み合わせによって決まります。具体的には、以下のようになります。

- ・相続税がかかるケース:契約者=被保険者

- ・所得税がかかるケース:契約者=保険金の受取人

- ・贈与税がかかるケース:契約者、被保険者、保険金の受取人すべてが異なる

たとえば、夫が死亡し、相続人が妻と子ども2人の場合かかる税金はどうなるのでしょうか。

この場合、かかる税金は「相続税」になります。

死亡保険金は、一定額が非課税(生命保険金の非課税枠)になり、その額は下記のように算出されます。

500万円 × 法定相続人の数

この例の場合、法定相続人は妻と子ども2人の合計3人になるため、「500万円×3人」で、1,500万円が非課税枠となります。

生命保険金の非課税枠=1,500万円

今回、死亡保険金は2,000万円です。2,000万円ー1,500万円=500万円となり、「残りの500万円が相続税の対象になるのかな?」と考える方もいると思いますが、実はそうではありません。

相続税には生命保険金の非課税枠とは別に「基礎控除」というものがあり、相続財産全体で一定の金額までが非課税となります。その額は、下記のように算出されます。

3,000万円+(600万円×法定相続人の数)

今回の場合、「3,000万円+(600万円×3人)」で、4,800万円までが非課税となります。

生命保険金の非課税枠に収まらなかった500万円も、他の相続財産と合算して、4,800万円を超えなければ、相続税はかからないということになります。

相続税にはほかにもいくつか控除があり、条件に該当すれば利用することができます。

以上のように、契約者、被保険者、保険金の受取人の組み合わせによって、死亡保険金にかかる税金の種類は大きく変わります。契約時には、名義人の違いで保険金にどのような税金がかかるのかを知っておくことが大切です。

生命保険を利用した相続対策

亡くなったあとに財産を受け継ぐ「相続」ですが、誰が何をどれくらい相続するのか、相続税をどう工面するのかなどで、遺族の中でトラブルになってしまうこともあります。そういったトラブルへの対策、いわゆる「相続対策」に生命保険が活用できる場合もあります。どんな活用方法があるのか、一例を見てみましょう。

生命保険で得られる相続面でのメリットのひとつは、先ほどもお伝えした「死亡保険金に非課税枠がある」ということ。契約者と被保険者が同一人物で、受取人が法定相続人の場合は、「生命保険金の非課税枠」により、「500万円 × 法定相続人の数」までは相続税の対象になりません。保険金額をこの枠内に収めていれば、保険金に相続税は発生しません。

次に、相続財産の大半を不動産が占め、現金が少ないという場合を考えてみましょう。この場合、いざ相続税を支払うときに現金を用意できないということもあります。そんなときも生命保険に加入していれば、支払われた保険金を相続税の支払いにあてることができます。

また、相続財産としての不動産が自宅のみという場合、相続人が複数人いると、財産を分割することが困難なため、相続トラブルの原因になることがあります。しかし、生命保険に加入しておき、相続人のうち1人は保険金の受取人に、もう1人は自宅を相続させるといった形にすることで、相続人の間での不公平感をやわらげることも可能です。

保険金を受け取ることができる高度障害状態とは?

死亡保険は、対象者が亡くなったときだけに保障されるものではありません。高度障害状態になったときは、高度障害保険金を受け取ることができるのが一般的です。高度障害状態とは、その後の生活に重大な支障をきたし、今後回復の見込みがないと判断された状態のことをいいます。具体的な状態についての代表的なものは以下のとおりです。

【高度障害状態とは】

- ・両眼の視力を全く永久に失ったもの

- ・言語またはそしゃくの機能を全く永久に失ったもの

- ・中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- ・両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

- ・両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

- ・1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

- ・1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

このように被保険者が病気やケガにより、両眼の視力や言語機能などを完全に失うなど、保険の約款で定められた状態に当てはまる場合に、死亡保険金と同額の高度障害保険金が支払われます。なお、被保険者の自傷や自殺行為で高度障害状態になった際には、原則として保険金を受け取ることができません。また、高度障害保険金を受け取った時点で保険契約は消滅することになり、その後被保険者が亡くなったとしても死亡保険金は支払われません。

また、高度障害保険金の受取人は、被保険者本人となるのが一般的です。ただし、受取人である被保険者本人が寝たきりなどで保険金を請求できない場合は、契約者があらかじめ指定した「指定代理請求人」が被保険者の代わりに保険金を請求することができます。また、被保険者本人も、指定代理人による請求もできない場合には、請求時に被保険者と同居または生計を一にする「死亡保険金の受取人」などが保険金を請求することが可能です。

保険料の払込方法について

保険料の払込方法(回数)には、毎月支払う「月払い」、半年ごとに支払う「半年払い」、毎年1回(もしくは1年ごとに)支払う「年払い」などがあります。 一般的に、月払いより半年払い、半年払いより年払いなど、まとめて支払う方法をとるほど保険料が安くなります。

そのほかにも、半年払い、年払いの保険料をあらかじめ保険会社に支払う「前納払い」、契約時に、保険期間分の保険料を一括で支払う「一時払い」です。このうち、一時払いがもっとも保険料を安くすることができますが、一時払いの場合、保険金を受け取ったり保険を解約したりしても、それ以後の払込期間に該当する保険料の払い戻しがないので、注意が必要です。なお、保険料の払込方法は契約時に選択しますが、契約の途中で変更することも可能です。ただし、加入している保険会社や商品によっては、希望する払込方法では変更ができなかったり、あらかじめ決まっている場合があるので、事前に確認しておくと安心です。

また保険料の払込方法(経路)には、口座引き落とし、クレジットカード払い、給与天引き(保険会社が勤務先と提携している場合に選択できる)、集金払い(保険会社の集金担当者に払い込む)、送金扱い(振込用紙を利用して、金融機関やコンビニなどで払い込む)などがあります。中でもクレジットカード払いを選択すると、支払い忘れが発生しにくく、カード利用によるポイントなどが付くため、お得となる場合があります。ただし、クレジットカード払いにするには条件があるため、保険会社への確認が必要です。

保険の失効と復活って?

生命保険の「失効」とは、保険料が支払われなかったため、保障が受けられない状態のことをいいます。保険料を口座振替にしていて、うっかり引落日に口座に残高が不足していると、保険料が支払われていなかった…ということも。ただし、保険料の支払いには「払込猶予期間」が定められているので、直ちに失効してしまう訳ではありません。また、保険料が支払われなかった場合には、すぐに保険会社からお知らせが届きます。保険料を支払う期日や、期日までに支払われなかった場合に保険契約が失効することなどが記されていますので、急いで対処しましょう。

もし、失効してしまった場合には、保険契約を「復活」させることもできます。復活させるためには、失効してから所定の期間内であること、健康状態の告知または医師の診査を行うこと、失効期間中の保険料をまとめて払い込むことなどが条件です。復活すれば、失効前と同じ保障内容で契約が継続されることになります。復活するか、新しい保険に加入し直すかは、よく検討しましょう。

リビング・ニーズ特約とは?

リビング・ニーズ特約とは、医師から余命6ヵ月以内と診断を受けた場合に、契約している死亡保険金の一部または全額(3,000万円が上限であることが一般的)を生前に受け取ることができる特約のこと。

治療に専念できるようにという目的で作られた特約ですが、保険金の使い道に制限はありません。公的な健康保険ではカバーできない治療の費用に充てたり、家族で想い出になる旅行に出かけたり、欲しかったものを買う…。使い道は無限にあり自由自在です。最近の死亡保障のある生命保険には自動的に付いていることが多いですが、加入したのが何年も前という方はご自身の契約内容を確認してみてください。

まとめ:死亡保険は、家族の将来像をイメージしたうえで選ぼう

ここでは、万が一のときの備えとなる死亡保険についてご紹介しました。死亡保険を選ぶ際には、下記のポイントを押さえておきましょう。

- ライフステージや住まい、職業に応じて適切な保障額を設定する

- 死亡保険の受取人は身近な血縁者が基本だが、例外もある

- 保険金は一定額まで、相続税の対象にならない

- 保険料の払込方法は、まとめて支払うほどお得に

死亡保険は、一家の生計を支える人に万が一のことがあった場合に、のこされた家族がそれまで通りの生活を送るための大きなサポートになります。死亡保険の種類や特徴を理解したうえで、保障期間や保険金額、保険料のバランスも加味して、自分たち家族にあった保険を選びましょう。