保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2024年7月26日

広々とした芝の上でリラックスしてプレーをするイメージのあるゴルフですが、実はさまざまなリスクもあるスポーツです。ケガをしたりゴルフ用品が壊れてしまったりした経験がある方もいるでしょう。ゴルフ保険は、プレー中のご自身のケガに対する補償や、他人にケガを負わせてしまったときの損害賠償補償、ホールインワン・アルバトロスを達成したときに必要になるご祝儀、ゴルフ道具の盗難などを補償してくれます。この記事では、ゴルフに関するさまざまなリスクに備えられる、ゴルフ保険について説明します。

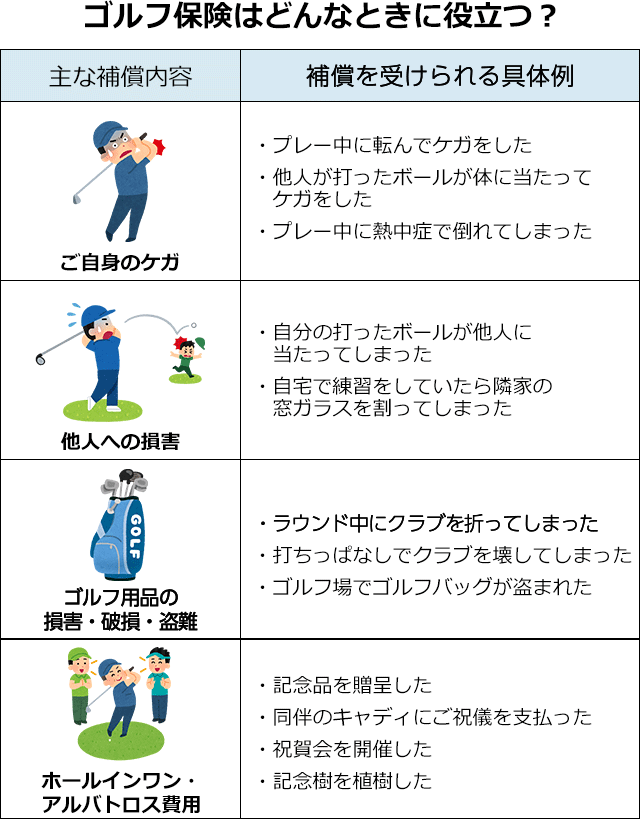

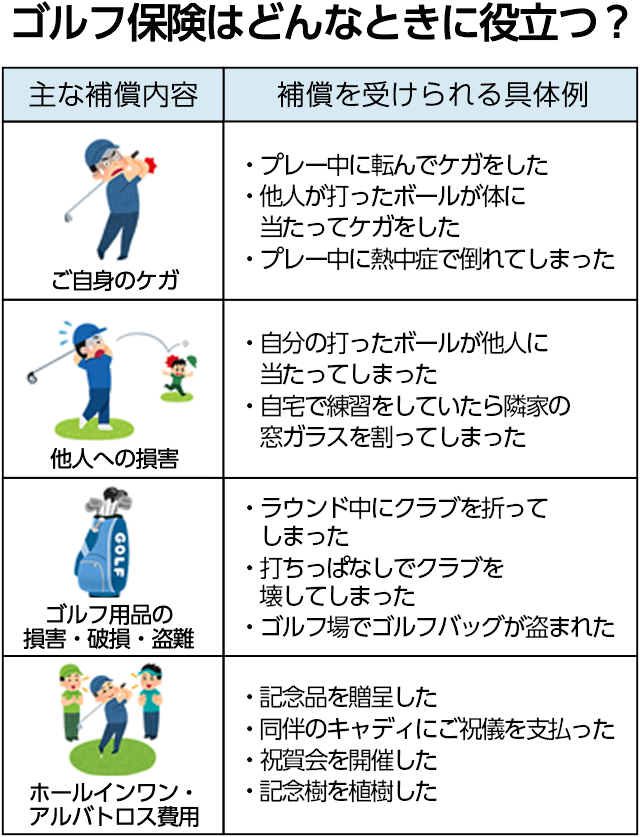

ゴルフ保険の補償内容を大きく分類すると、以下の4つになります。

・ゴルフのプレー中のケガや死亡に備えられる「傷害補償」

・ほかのプレーヤーや同伴者などにケガや損失を与えてしまい「法律上の損害賠償責任」を負ってしまった際に補償される「賠償補償」

・ゴルフ用品が盗まれたり、破損したりした際の「ゴルフ用品等の補償」

・ホールインワンやアルバトロスを達成した際のキャディへのご祝儀や祝賀会の開催、植樹などにかかる費用を補償する「ホールインワン・アルバトロス補償」

ゴルフ保険の補償は、一般的に、国内でプレーした場合でも、海外でプレーした場合でも有効です。ただし、「ホールインワン・アルバトロス補償」については、それが日本特有の慣行であることから、国内でプレーした場合に限られていることがほとんどです。

また、1日単位で加入するゴルフ保険もあります。頻繁にゴルフをしない方や、ゴルフ保険の保険料を抑えたい方に向いています。

以下で、ゴルフ保険の補償について詳しくご紹介します。

広々とした芝の上でリラックスしてプレーするイメージのあるゴルフですが、時には事故によってケガをしてしまうおそれもあります。

・ゴルフボールが体に当たってしまった

・カートとの衝突事故

・ホールを回っているときに足を滑らせて転倒し骨折してしまった

など、ケガのリスクはさまざまです。偶然の事故によるケガで重傷や後遺障害を負うようなトラブルが発生し治療が必要になった場合、ゴルフ保険の傷害補償で保険金を受け取ることができるかもしれません。補償の対象となるのは事故の発生日から180日までなど、一定の期間が設けられているケースが一般的です。

どのような保険金を受けられるのか、具体的な補償内容をチェックしてみましょう。

※以下は補償の例となります。各保険商品により補償される範囲や保険金の種類・名称などは異なりますので、詳細は各保険会社にご確認ください。

ただし、ケガでも靴擦れやしもやけなど、「偶然の事故によるケガに該当しないもの」は補償されないケースがほとんどです。これは、ゴルフ保険におけるご自身のケガの補償は、偶発的に急激に発生した「体の外からの作用による」事故が原因である場合に限られるためです。

また、炎天下でプレーすることも想定されるゴルフですが、熱中症も「偶然の事故によるケガに該当しないもの」と判断し、補償の対象外としている保険商品もあります。熱中症が補償されるかどうかは、個別の状況や保険会社によっても判断が変わりますので、詳しくは各保険会社に確認するようにしましょう。

ゴルフのプレー中に事故が起きて、他人に損害を与えてしまった(法律上の損害賠償責任を負ってしまった)場合は賠償責任補償で補償されます。賠償責任補償は、ゴルフ場で素振りをしていて同伴者にクラブが当たりケガをさせてしまった、前の組のプレーヤーにボールを当ててしまったなどの場合に備えられる補償です。

被害者に支払う損害賠償金だけでなく、訴訟・裁判等にかかる費用、弁護士費用も補償の対象になります。

日本では、ホールインワンやアルバトロスを達成した際に、同伴のキャディ等にご祝儀を渡したり、祝賀会を開催したりする慣習があります。この思いがけない急な出費に備えられるのが、ホールインワン・アルバトロスなどの費用に備える補償です。

ホールインワン・アルバトロス補償で保険金が支払われるのは、同伴競技者や同伴競技者以外の第三者(キャディなど)がホールインワン・アルバトロスを目撃した場合や、ビデオなどで客観的に達成を証明できる証明資料を提示できる場合です。

ご祝儀・祝賀会費用の他に、贈呈用の記念品購入費用、記念植樹費用も支払われるゴルフ保険もあります。

ホールインワン・アルバトロス補償で支払われる保険金は、ホールインワン・アルバトロスの保険金額を限度として、かかった実費が支払われるのが一般的です。保険金を請求する際には、記念品等を購入した際の領収書が必要です。

嬉しいホールインワン。しかし、想定外の出費の可能性も…

思いがけず所有するゴルフ用品が破損してしまったときやゴルフ用品が盗まれてしまったときに備えられるのが、ゴルフ用品等の補償です。ゴルフ場の敷地内で被保険者が所有するゴルフ用品が盗難された、破損した場合は、保険金額を限度としてゴルフ用品の時価額やかかった修理費用が保険金として支払われます。

保険商品によっては、免責金額が設定されていることもあります。免責金額とは、保険の対象となる損害が発生したとき、損害額の一部を契約者が負担する自己負担額のことです。この場合は、免責金額を差し引いた保険金が支払われます。

この補償では、ゴルフ場内でゴルフ用品が破損してしまったときや、盗難・火災など偶発的な事故によって損害を受けた場合が補償の対象です。ゴルフ中に携行していたものでも、貴金属や宝石、財布等は補償の対象外とされる保険商品もあるため、加入の際や保険金を請求する際には、内容をよく確認しましょう。

ゴルフ場やゴルフ練習場以外でゴルフ用品を紛失した場合や、置き忘れたゴルフ用品が盗まれた場合は補償されないことがほとんどです。

では、ゴルフ保険の補償の対象となるのはどのような事故なのでしょうか。ここからは、ゴルフ場で起こりうる事故と、保険で受けられる補償の例について説明します。

ゴルフのプレー中に、補償の対象となる本人(被保険者)がケガをしたときは、傷害補償として通院、入院、手術などの保険金が支払われます。後遺障害が残った場合や死亡した場合も、それぞれ保険金の支払い対象となります。

後遺障害が残った状態になったときは、後遺障害の程度に合わせて死亡・後遺障害保険金額の数%~100%が支払われる仕組みです。

たとえば、ラウンド中に足がもつれて転んでしまい、骨折して入院・手術が必要になったときは、手術と入院に対して保険金が支払われます。

他人が打ち込んだボールがご自身(被保険者)に当たりケガをしてしまった場合も、補償の対象となるのが一般的です。第三者が原因でケガを負ったとき、当該第三者がゴルフ保険または賠償責任を補償する保険に入っておらず賠償されなかったとしても、ご自身が加入している保険で治療にかかった費用をまかなえます。

ゴルフ中の熱中症に関しては、保険会社によって対応が異なります。「熱中症も補償の範囲に含まれる」としている保険商品であれば、熱中症の治療に対して保険金が支払われます。反対に、熱中症は「偶発的に急激に発生した被保険者の体の外からの作用による事故」に当たらないとし、補償の対象外となる保険商品もあります。

他人を死傷させてしまった、他人のものを壊してしまった場合も補償の対象です。ゴルフ保険の賠償責任補償では、法律上の損害賠償責任を負担することによって被る損害、つまりは他人にケガを負わせてしまって発生した損害賠償や、他人の物を壊して発生した修理費用などが補償されます。

前方にいたプレーヤーに自分が打ち込んだボールが当たり、そのプレーヤーが強く頭を打ったり、失明してしまったりして後遺障害が残ったとしたら、多額の賠償金を負うことになるかもしれません。こういった場合、ゴルフ保険などで賠償責任補償に加入していれば、高額な賠償金もカバーされます。

ただし、賠償責任保険の保険金で、相手の方に金銭的な補償をすることは可能かもしれませんが、事故による心身の傷や生活・仕事への影響をすべてフォローすることは難しいでしょう。まずはこうした事態が発生しないように、プレー中は周囲をよく見てから打つなど、他者に配慮したプレーを心がけましょう。

ゴルフ場以外で練習をしていた際の事故でも、賠償責任補償の対象となる場合があります。

たとえば、自宅で練習していたところ、ボールが隣家まで飛び、窓ガラスを割ってしまったときの修理費用が補償の対象となる場合があります。自宅での練習中による事故が補償の対象になるかどうかは保険会社によって対応が異なるため、加入しているゴルフ保険で補償されるかどうか、保険会社に確認しましょう。

ゴルフのプレー中にゴルフ用品が盗まれたり壊れたりした場合は、被害物の時価から算出した損害額をもとに保険金が支払われます。損害額が加入時に定めたゴルフ用品の保険金額を上回った場合でも、保険金額が保険金の支払い限度額となります。

ゴルフ用品に関する補償で注意したいのが、盗難や破損が起こったのがゴルフのプレー中またはゴルフ場の敷地内か否かという点です。

ゴルフ場でラウンド中にクラブを折ってしまった、ゴルフ練習場や打ちっぱなしでクラブを壊してしまった場合は補償の対象になりますが、ゴルフ場・ゴルフ練習場以外の場所で壊してしまうと、補償の対象外となる場合があります。また、自然に消耗して壊れた場合も補償の対象外です。

ゴルフ場内でゴルフバッグが盗まれたケースでは保険金が支払われますが、自宅の駐車場に停めていた車からゴルフバッグが盗まれたなど、置き忘れや紛失の場合は補償の対象外です。

借りていたゴルフクラブを壊してしまった、盗まれてしまったときは、ゴルフ用品に対する補償ではなく、賠償責任補償の範囲となります。

ゴルフ場でゴルフバッグごと盗まれてしまった場合、保険金は支払われますが、支払いは時価ベースとなります。時価ベースの支払いとは、当初購入した価格から使用による消耗分を差し引いた価格で支払われるということです。保険会社はゴルフ用品の耐用年数に応じて、1年に何%減価するかを定めています。(同時に、減価の限度、すなわち、残存価額をたとえば購入価格の50%と決めています)。そのため、購入してから年数が経っているものが盗難にあっても、新品を買いなおすだけの金額全額は支払われないということには注意してください。

ホールインワン・アルバトロス補償では、一定の条件を満たした状態でホールインワン・アルバトロスを達成した場合に保険金が支払われます。保険金の支払い条件は各保険会社に確認しましょう。主に、次のような条件が定められています。

・アマチュアゴルファーが国内でホールインワンもしくはアルバトロスを達成した

・9ホール以上を有するゴルフ場で、パー35以上の9ホールを正規にラウンドして達成した

・プレーヤーのほかに1名以上の同伴者がいる中で達成した

ホールインワン・アルバトロス補償では、これらを達成しても一人でプレー(セルフプレー)をしていた場合は補償の対象外となります。ホールインワンを達成して記念品を贈呈することになった場合の記念品の購入費用、記念樹を植樹する際の費用、祝賀会を開催するための費用等が支払いの対象となります。

ホールインワン・アルバトロス補償の支払限度額は、その補償の保険金額ですが、上記の費用以外に、「その他慣習として支出することが適当な社会貢献、自然保護等の費用」が認められた場合、それらの費用の支払限度額は保険金額の10%になります。

ホールインワン・アルバトロスを達成した場合、この補償が実費払いだということに気を付けてください。贈答品、記念植樹、祝賀会費用、キャディへのご祝儀等、通常必要な費用は保険でカバーされますが、すべて領収証をとっておくことが必要です。祝賀会費用でも追加の料理やお酒の費用の領収証をとり忘れたりすると保険で支払ってもらえなくなることがあります。また、2社以上の保険に入っていても、支払限度額が大きくなるわけではありません。たとえば、A社に50万円、B社に30万円の保険をかけていたとしても、支払限度額は50+30=80万円ではなく、どちらか1社からしか補償は受けられません。このケースでは、より補償額の大きいA社の50万円が限度となります。

保険に加入しておくと安心してゴルフを楽しめます

ゴルフ保険には、毎月あるいは1年ごとに保険料を支払う1年から2年の長期契約の商品と、必要な日だけ1日から加入できる短期契約と、2種類があります。

頻繁にゴルフをプレーされる方は、保険期間が1年以上のタイプのゴルフ保険に加入することで、365日いつでもゴルフ中の万が一に備えられます。

補償が始まるタイミングは保険会社によって違いがある点に注意が必要です。保険料が支払われた日とする保険もあれば、クレジットカード等の支払い情報が登録された翌日から補償がスタートする保険もあります。申し込みの翌日から補償が開始される保険に加入する場合は、プレーの前日までに加入しましょう。

1日単位で加入できる短期契約のゴルフ保険は、たまにゴルフをする方や、ゴルフを始めたばかりで続けられるかわからない……といった方に向いています。

ゴルフをプレーする当日にインターネットやコンビニエンスストアから申し込み、保険料を支払えば補償が始まる保険もあります。

必要な日だけゴルフ保険に入りたい方は、1日保険でプレーの日のみゴルフ保険に加入すれば保険料を抑えながら必要な補償を得られます。

たまにしかゴルフをやらない方には、1日保険が便利で経済的です。ただし、1日保険の中には、たとえばホールインワン・アルバトロス補償がついていないど、この記事で解説している4つの補償がすべてついているわけではないものがあったりするようです。補償内容を確認の上、1日保険に加入されることをお勧めします。ゴルフをよくやる方は年間タイプの保険がよいでしょう。その場合、賠償責任補償は何が起きるかわからないので1億円はあったほうが安心です。ゴルフ用品も30万円~40万円ほどの補償を準備した方がよいと思います。

ゴルフ保険は複合保険なので、すでに傷害保険、個人賠償責任保険、携行品損害保険に入っている場合は、ゴルフ保険の補償の大部分がカバーされています。傷害保険は通常単独で入りますが、個人賠償責任保険やゴルフ用品の盗難をカバーする携行品損害保険は、比較的安価な保険料で自動車保険や傷害保険の特約として付加することができます。そちらの方が、ゴルフ以外でも補償が得られて経済的ということになります。

現在加入している保険がどこまでカバーしているか確認し、ご自身が必要な保険を選択するのがよいでしょう。

東京都築地生まれ

早稲田大学政治経済学部卒業後、大手重工業メーカーへ入社

一貫して海外ビジネスを担当。行った国は35か国以上

その後保険部門へ転籍。

現在サマーアロー・コンサルティング 代表

CFP®・第一種証券外務員、FP相談、各種セミナー、記事の執筆等を行っている。

https://briansummer.wixsite.com/summerarrow/about

このページを見た人におすすめの保険商品

レジャーの保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

(掲載開始日:2021年2月10日)

2304253-2404