保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年11月2日

住宅を購入するというと、ファミリー層をイメージしがちかもしれませんが、独身で住宅購入を検討する方もいらっしゃいます。賃貸で暮らし続けるか、住宅を購入するのか……、迷ったときには賃貸と購入、それぞれのケースでマネープランを立ててみましょう。これからのライフプランとマネープランとを照らし合わせ、賃貸と購入のメリット・デメリットを比較することで、どちらが自分に合っているのかが見えてきます。この記事では、独身の方向けに、住宅購入の選択肢についてじっくりご紹介していきます。

日本の婚姻数は、1972年をピークに以後減少傾向となっています。「令和4年版 少子化社会対策白書」によると、1978年から2010年までは年間約70万組台で推移してきた婚姻数が、2011年以降は60万組台にとどまっており、2020年は約52万5,000組で、過去最低を更新したとのことです。

1960年の5歳階級別未婚率は、35歳~39歳で男女ともに10%を大きく下回っていました。ところが2020年の国勢調査では、同じく35歳~39歳の未婚率は、男性が34.5%、女性は23.6%でした。55年の間に、国内の未婚率は大きく上昇しているのです。

さらに、50歳時の未婚割合も増加しています。このままでいけば、50歳時の未婚率は2040年には男性で約3割、女性で約2割に到達する見込みです。一生涯独身で過ごす方の割合も、比例して増加すると考えられるでしょう。

このように高齢の独身者が増えている中で、老後の生活のために住宅を購入する方もいます。住宅金融支援機構が行う「民間住宅ローン利用者の実態調査」の2017年度版によれば、単身者世帯が住宅を購入する理由としてもっとも多いのが「結婚」の25%強、次いで「老後の安心のため」が25%弱、「もっと広い家に住みたい」(約20%)、「もっと質の良い住宅に住みたい」「生活に便利な所に住みたい」(約15%)と続きます(2017年10月の調査結果)。

そのほか、「資産として不動産を持ちたい」、「社宅や寮を出なければならなくなった」、「新しい家に住みたい」など、住宅を購入する理由はさまざまです。毎月の家賃を支払っていても資産にならない賃貸住宅よりも、「家賃のように毎月住宅ローンを返済していれば自分の資産になる持ち家を選びたい」と考える方もいるでしょう。

賃貸と持ち家、それぞれの特徴や魅力をふまえたうえで、自分のライフスタイルにあった暮らしを選択することが大切です。

ここからは、賃貸と持ち家、それぞれの特徴を具体的に見ていきましょう。

賃貸住宅の場合、家賃の負担はずっと継続しますが、住宅が自分の資産になることはありません。賃貸住宅で暮らし続けるのなら、将来仕事を退職して主な収入が年金になったときでも、家賃を払い続けることができるのかを計算しておく必要があります。

厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」にある2021年の平均年金月額を見ると、1人当たりの年金額は、国民年金が約5万6,000円、厚生年金が約14万6,000円となっています。老後は年金のみで生活しようと考えている人が、ずっと賃貸住宅に住むことになれば、家賃の支払いに不安が残る可能性が高いでしょう。

しかし、賃貸住宅には持ち家にないメリットも多々あります。賃貸住宅であれば、自分に過失がない経年劣化による設備の故障や、外観に関するリフォームなどの住宅の修繕費がかかりません。たとえば一戸建てを購入すると、外壁や屋根の塗装、内装のリフォームなどの費用が必要になります。分譲マンションの場合は、管理費と修繕積立金の支払いが毎月ありますし、築年数が経過するほど修繕積立金が高額になっていくのが一般的です。

賃貸住宅は、持ち家よりも住み替えが容易であることも利点です。結婚や転勤などで住まいの変更を余儀なくされるときでも、賃貸住宅なら賃貸契約を解約するだけで住み替えできます。しかし、ここにも注意したいことがあります。老後に別の賃貸住宅に住み替えようと思っても、両親やきょうだい、配偶者とすでに死別しているなど、保証人として認められる親族がいないことが理由で契約できないケースもあるのです。この場合、別途費用を支払って、保証会社による保証を受けることで入居できることもありますが、保証会社による保証制度を採用していない物件の場合は、契約することができないケースも考えられます。

一生賃貸住宅で暮らすことを考えているのなら、老後の家賃と住み替えについてしっかりと計画しておく必要があるといえるでしょう。

一戸建てまたはマンションを購入した場合、これらは自分の資産になります。立地を見定めて、売却前提で資産価値が下落しにくいマンションを購入する方もいます。「自分の持ち物である自宅がある」という安心感を持てるのは持ち家の特徴でしょう。また、将来、仕事を退職して年金で生活するようになると、賃貸契約を断られるケースもあるため、老後への備えとして、収入があるうちに住宅を購入しておくのもひとつの手です。

一戸建ての持ち家では、住宅ローンの返済完了後は毎月の支払いがなくなるのもポイントです。ただし、購入したのがマンションだった場合には、住宅ローン完済後でも、管理費や修繕積立金などの支払いが必要になります。また、持ち家の場合には一戸建て・マンションともに固定資産税や都市計画税の支払いが毎年発生します。購入時には、一戸建て・マンションに関係なく購入後1度だけ支払う不動産取得税の支払いもあります。

さらに、持ち家では火災保険や地震保険への加入を検討する必要があります。賃貸住宅の場合は家財への補償を中心としたプランで大丈夫ですが、持ち家の場合は建物部分への補償も考えなくてはならないため、保険料の負担が賃貸住宅の場合より高額になることが想定されます。

持ち家は、賃貸住宅よりも住み替えが難しくなる点も考慮しなければなりません。特に一戸建てを購入した場合には、立地条件や住宅の状態によって売却までに長い時間を要するかもしれません。一戸建てにせよマンションにせよ、家を購入する際には資産価値が落ちにくく、かつ売却しやすい立地にある住宅を選択しておくと安心です。

賃貸住宅と持ち家、それぞれのメリット・デメリットをしっかり理解しておくことが大切

住宅の購入を決める際、一戸建てにするかマンションにするか迷うところです。一人暮らしを続けることを考えたとき、住宅の内外・敷地全体を自由に使える一戸建てと、オートロックなどセキュリティ面で安心感のあるマンションと、どちらがよいのでしょうか。

【一戸建ての特徴】

一戸建ての場合、新築住宅を購入したとしても、外壁や屋根の塗装、水廻りのリフォームなどを定期的に行う必要があります。住宅ローンを支払いながら、将来かかるリフォーム費用も確保しておかなければなりません。しかし、一戸建ては管理費や修繕積立金を支払う必要はありません。近隣の住民への配慮はもちろん必要ですが、マンションのように管理規約による制限がなく、建物・敷地全体を自分好みに自由に変えられるというメリットもあります。

【マンションの特徴】

マンションは、一人暮らしにちょうどいいワンルームや1LDKなどのコンパクトな物件を購入でき、しかも立地がよければ売却もしやすいのがメリットです。オートロック完備のマンションも多く、セキュリティ面での安心感もあります。共用部分の管理や清掃は管理会社が行うため、一戸建てよりも管理に手間がかからないのも利点でしょう。

居住者同士でコミュニケーションをとるように心がけておけば、老後の一人暮らしでも比較的安心感を持って過ごせます。ただし、マンションには管理規約があるため、専有部分以外のエリアをリフォームすることはできません。管理費や修繕積立金のほか、マンションの建て替えの際には、その費用を負担するケースもあります。

賃貸と持ち家、一戸建てとマンション、それぞれの特徴をみてきました。住宅の選び方は、今後の働き方や生活環境によって異なります。ここからは、働き方や家庭環境別の住宅の選び方について考えていきましょう。

将来的に転勤の可能性がある仕事に就いている方は、現在の会社で働いている間は賃貸住宅に暮らし、退職後に住宅を購入するという方法もあります。今すぐ持ち家が欲しいのなら、住宅を購入して転勤の間だけ賃貸に出し、家賃収入を得ることもできます。

すでに結婚の予定がある、あるいは将来的に結婚したいと考えている方の場合、今住宅を購入するべきか迷うこともあるでしょう。独身のうちに広めの住宅を購入しておけば、そのまま新居として利用することもできます。あるいは、夫婦が暮らす新居を新たに購入し、独身時代に購入した住宅を賃貸に出すことも可能です。

将来的に親との同居を視野に入れている方は、実家で親と暮らすのか、自分の住まいで親と暮らすのか、それとも実家を売却して新たに住まいを購入するのかなど、複数の選択肢が考えられます。

最終的には実家で親と暮らしたいのであれば、実家でともに暮らすまでの自分の住居は賃貸、自分の住まいに親を呼ぶのなら購入が向いているでしょう。実家を売却して新たに住まいを購入するのなら、立地条件のいい駅近のマンションなど、高齢の両親が暮らしやすい環境に住居を構えるとよいかもしれません。

現在の居住地域とは異なる地域に暮らしたいという願望がある方もいるでしょう。ひとまず現在の居住地で住宅を購入したいのなら、駅から近い、周囲にスーパーがあり買い物がしやすいなど、条件が良く売却しやすい物件を選んでおくと、売却の際の不安を軽減できます。

独身の方が住宅を購入する際には、ファミリー世帯とは異なる視点で住宅を検討する必要があります。購入の前に何を行うべきなのでしょうか。

まず行いたいのが、ライフプランとマネープランのシミュレーションです。年齢と年収、支出、住宅ローンの支払い額、貯蓄額、ライフイベントなどの項目を入れた表を作り、無理のない返済が可能か確認しましょう。収支を改めて表にすることで、現在の家計の状況が見えてきます。

ライフプランとマネープランを立てるにあたり、気を付けたい点がいくつかあります。今後転職や起業などの計画がある場合には、収入が大きく変わる可能性がある点に注意しましょう。また結婚の予定がある、あるいは今後結婚するかもしれないと考えている場合には、ライフプランが大きく異なります。

独身を続けるパターンと数年後に結婚するパターンの2種類のライフプラン・マネープランを立てておくと安心です。自分は結婚しないぞ!と今は強く思っていても、この先運命の出会いがあるかもしれません。

ライフプランとマネープランを立てながら、住宅ローンを完済するまでのキャリアや収入の予測を立てることで、今後の仕事の仕方やお金の使い方について改めて考えるきっかけにもなります。さらにこの作業は家計を見直すチャンスでもあります。住宅の購入に向けて、自己資金として使える資産はいくらあるのか、浪費をしていないかチェックしてみましょう。

住宅を購入する際には、「自分の年収でいくらの住宅が購入できるのか」も気になる点です。しかし、「今の年収から借りられる額」で住宅ローンを借りると、家計が圧迫され返済が大変になってしまうことがあります。

住宅ローンを借りるうえで、注意すべきなのは「無理のない返済額か」という点です。毎月の収支を確認して、無理のない返済プランが立てられる借入額に抑えましょう。また、ボーナスは必ず受け取ることができるものではないため、ボーナスをあてにした返済は要注意です。無理をして買うのではなく、自分の予算内で買える物件を探すのがよいでしょう。

マンションを購入する場合には、住宅ローンのほかに管理費や修繕積立金が毎月かかります。どんな費用がいくらくらいかかるのか、あらかじめ念頭に入れて住宅ローンの試算を行いましょう。一戸建てを購入するのなら、リフォーム費用を積み立てておくことも必要です。

不動産を購入すると、これまでになかった税金も発生します。毎年、固定資産税と都市計画税の支払いがあります。さらに、住宅を購入する際には売買契約書に貼付する印紙代、銀行に支払うローンの手数料のほかに、登録免許税や不動産取得税、火災保険料、引っ越し代、家具代などの支払いも発生します。

住宅の購入時には、住宅ローンの支払い分だけでなく、このような諸費用も忘れず計算に入れて、自己資金を用意しておきましょう。

無理のない住宅ローンの返済額として、現在の家賃を基準にして考えることもできます。現在の家賃の支払いを特に負担に感じていないのなら、その金額をもとに購入できる物件の価格を計算してみましょう。

借入額を計算するために、現在の資産の合計額を算出します。貯蓄があるのなら、購入時の自己資金にできます。とはいえ、貯蓄をすべて住宅の頭金にしてしまうと、現金で支払う費用、たとえば引っ越し代や契約時に必要な収入印紙代や住宅ローンの諸費用の支払いが難しくなる可能性もあります。

また、万が一のときのことを考えて、一定額の貯蓄を手元に残しておくことも大切です。独身の方の場合、病気や事故で働けなくなった際に収入源がなくなってしまうからです。数ヵ月働かなくても生活費に困らないくらいの貯蓄を残しておいたほうが安心です。

住宅ローンの毎月の支払いを家賃と同じ額にした場合、住宅ローンの借入額はいくらになるのか見ていきましょう。

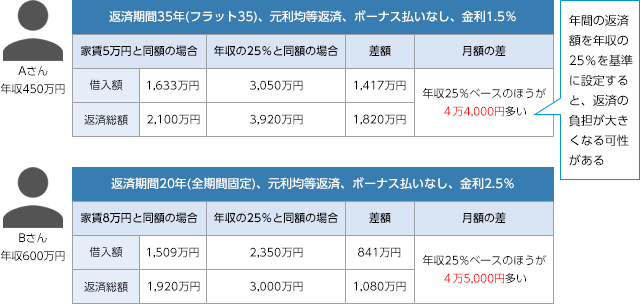

【毎月5万円の家賃を支払っているAさん】

現在住んでいる賃貸住宅の家賃が毎月5万円のAさん(30歳)は、かねてから「もう少し広い場所に住みたい」と引っ越しを考えていました。さらに、「引っ越すのなら、思い切って住宅を購入しよう!」と思い立ちます。毎月の家賃と同じ額で返済できる住宅ローンを組みたいと金融機関に相談。

フラット35を利用して、35年払いのボーナス払いなし、借入時の金利は1.5%、元利均等返済と想定すると、利息を含めて毎月5万円の返済をした場合の借入額は1,633万円、総返済額は2,100万円と試算されます。

【毎月8万円の家賃を支払っているBさん】

現在住んでいる賃貸住宅の家賃が毎月8万円のBさん(45歳)は、あと15年から20年で定年退職の年齢になることを考え、今から住宅を購入しておきたいと考えるようになりました。

年金生活になる前にローンの返済を終わらせたかったので、全期間固定金利型で返済期間を20年にして、ボーナス払いなし、元利均等返済、借入時の金利は2.5%で利息を含めて毎月8万円を返済するとしてシミュレーションしたところ、借入額は1,509万円、総返済額は1,920万円でした。

「現在の家賃」を基準とする場合は、上記のようなシミュレーションを行い、購入する物件の価格の目安を立ててから物件を探すのが現実的です。

住宅ローンの返済額は、毎月の家賃を目安にした考え方のほかに、年収の25%など一定の割合を目安にする考え方もあります。

先ほど家賃5万円をもとにして借入額を計算したAさんの年収は450万円、家賃8万円をもとに借入額を計算したBさんの年収は600万円です。それぞれ年間の返済額を年収の25%にした場合、住宅ローンの借入額はいくらになるのでしょうか。

【年収450万円のAさん】

年収450万円のAさんの場合、年収の25%は約112万円です。返済の条件は家賃をもとにした際と同じく、ボーナス払いなしで金利1.5%、元利均等返済、返済期間は35年のフラット35としたとき、「112万円×35年」で総返済額は約3,920万円になります。借入額は約3,050万円、毎月の支払額は約9万4,000円です。

家賃額をもとにした場合の支払額と、毎月4万4,000円の差があります。

【年収600万円のBさん】

年収600万円のBさんの場合、年収の25%は150万円です。家賃をベースにした際と同じく、ボーナス払いなしで、金利2.5%、元利均等返済、返済期間は20年の全期間固定金利としたとき、「150万円×20年」で、総返済額は約3,000万円になります。借入額は約2,350万円、毎月の支払額は約12万5,000円です。

家賃額をもとにした場合の支払額と、毎月4万5,000円の差があります。

年収から考えると問題なく住宅ローンを組めそうな金額の物件があったとしても、「毎月の家計の収支と合致するのか、無理が生じないか」をよく考えてから借入額を決めるとよいでしょう。現在、家賃の支払いを負担に感じているのなら、購入後のローンの支払額が現状の賃貸の家賃よりも高くなってしまうと、家計が赤字に転じてしまうかもしれません。また、住宅ローンは契約者が自己の居住を目的として住む物件に適用することのできるローンです。購入後に自己都合で物件を賃貸に出す場合などは、ローンの種別や金利が変更になる可能性がある点には注意が必要です。

※金額は概算になります。

また、購入した住宅には前述の税金やメンテナンス費用もかかるため、毎月のローン支払額以外にも住宅費としていくらかの貯蓄を考えておきたいところです。住宅ローンの支払いシミュレーションは、「1.毎月の家賃と同額の支払いになるケース」「2.年収の25%を返済額の目安にするケース」というように、数パターン作り、支払いシミュレーションを比較して、無理のない返済ができるローン額と返済方法を選びましょう。

「ローンを組める金額」と、「無理なく返済できる金額」は別のもの

住宅ローンのおおよその借入額、返済額が決まると、購入する物件の価格帯が見えてきます。しかし、一戸建てにせよマンションにせよ、価格だけで物件を決めるのではなく、将来を見据えて選ぶことが大切です。

結婚や転勤、移住の可能性がある方は、将来売却することを視野に入れて物件を選ぶ必要があります。売却しやすい物件とは、言い換えれば立地条件のいい物件のことです。

立地条件は、交通利便性、生活利便性、教育施設・医療機関の充実、自然環境や景観、防犯・防災等の安全性から計ることができます。なかでも、重視されているのが交通利便性です。都心部の物件を購入するのなら、主要駅に近い物件は売却の際も有利です。

次に生活の利便性の良さを考えます。スーパーやショッピングセンターが近くにあり買い物に困らない物件や、金融機関、医療機関が近くにある物件は人気です。

一人暮らし用のマンションを購入するのなら、防犯面も重視したいところです。マンションそのもののセキュリティの高さはもちろんのこと、犯罪が少なく、駅までの道が夜間でも暗くないなど、比較的安全な街の物件を検討しましょう。

結婚、転勤、移住などの可能性がある場合、売却ではなく人に貸し出すこともできます。賃貸として人に貸し出すことを考えるのなら、借りられやすい住宅を意識する必要があります。都心部の物件を購入するのなら、交通の利便性がよく、一人暮らしにちょうどよいサイズのマンションにしておけば、借り手も見つかりやすいでしょう。

住宅は不動産という資産です。なるべく資産価値が下がらない物件を選べば、売却の際も有利に価格を設定できます。ここでいう資産価値とは、現在の物件の価格のことではありません。立地条件から考えて販売額が高すぎるマンションを選んでしまうと、売却時に周辺のより安い物件に価格で負けてしまい、最終的に周囲の物件の価格に合わせて安く売却せざるを得ないこともあります。

このような物件は、資産価値が下がりにくい物件とはいえません。住宅の資産価値は、居住のしやすさ、立地条件の良さ、売却時の価格や賃貸に出したときの収益性などで決まります。

売却するときのことばかりを考えて、自分が居住しているときの住みやすさをないがしろにしないことも大切です。勤務先に近い、日当たりがよい、周囲に好みの店舗が多くあるなど、暮らしやすさも重視した物件選びをおすすめします。

住宅の購入後、住宅ローン減税(住宅借入金等特別控除)を受けたい場合には、要件を満たす物件を購入しましょう。

住宅ローン減税を受けるためには、次の要件を満たす必要があります(2023年4月時点)。

・住宅ローン減税を受ける年の合計所得金額が2,000万円以下であること

・購入した住宅の床面積が50平方メートル以上で、かつ床面積の2分の1以上が控除対象者の居住用であること

・住宅ローンの借入期間が10年以上であること

・新築または取得の日から6ヵ月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること

一人暮らし用の物件を購入する際に気を付けたいのが、物件の面積です。マンションであれば、専有部分が50平方メートル以上の物件を探しましょう。

日本では、近年婚姻数が減少し、50歳時の未婚率も上昇しています。生涯独身の方も増えている中、独身で住宅を購入するケースも見られます。

ずっと賃貸か、購入か迷ったときには、なぜ住宅を購入したいのか改めて考えてみましょう。住宅を購入することによって自分にはどのようなメリットとデメリットがあるのかを洗い出すことで、賃貸と購入のどちらが向いているのか見えてきます。

その結果、購入に踏み切る場合には、今後の人生のライフプランとマネープランを立てて、無理のない返済が可能か計算してみましょう。住宅ローンは、「借りられる額」ではなく、「無理なく返せる額」を借りるようにすることが大切です。購入する物件は将来の売却を見据えて、立地条件を重視することをおすすめします。

転職や転勤、結婚、親との同居など、これからさまざまなライフイベントが発生する可能性も多くあります。住宅を購入する際には、現在の状況だけでなく、長期的な視点で今後の生活とお金について考える必要があるのです。

荒木FP事務所代表 ファイナンシャルプランナー

AFP 2級FP技能士

複数の大学の非常勤講師として、主にFP・金融関連の授業を担当。

専門は、金融経済教育、金融リテラシー。

三井住友銀行、三菱東京UFJ銀行(現三菱UFJ銀行)に勤務したのち独立。

現在は独立系FPとして、執筆・講演など幅広く活躍中。

著書に『「不安なのにな~にもしてない」女子のお金入門(講談社)』がある。

荒木FP事務所ホームページ

https://araki-fp.com/

2306406-2406