保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2023年3月9日

2019年10月からスタートした、幼児教育・保育の無償化について、内容を詳しく知りたいと考えている方は少なくないのではないでしょうか。幼児教育・保育の無償化はどのような制度で、誰がいくらの補助を受けることができるのでしょうか。この記事では、気になるポイントを詳しく解説します。

幼児教育・保育の無償化とは、2019年10月から実施されている保育園・幼稚園・認定こども園などの利用料を無償化する制度です。

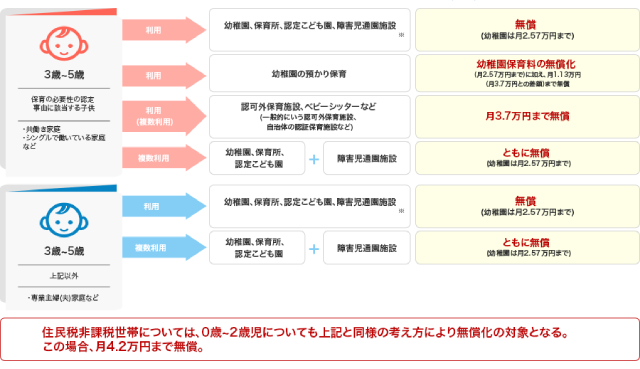

出典:内閣府「幼児教育・保育の無償化の主な例」(https://www8.cao.go.jp/shoushi/shinseido/musyouka/pdf/musyouka2.pdf)

幼児教育・保育の無償化の対象になる施設は以下のとおりです。

幼児教育・保育の無償化の対象となるのは、3歳から5歳までのすべての子どもです(0歳から2歳の子どもは住民税非課税世帯を対象に無償化)。ただし、無償化される具体的なタイミングは利用する施設により異なります。保育園・幼稚園など、各施設の利用料が無償化されるタイミングは次の通りです。

保育園の利用料が無償化されるのは、満3歳になった直後の4月1日から小学校入学前までの3年間です。つまり、3歳(年少)クラスから無償化の対象になります。無償化の対象になる具体的な対象等は次の通りです。

| 無償化の対象になる子ども | |

|---|---|

|

|

認定こども園に通う、保育の必要性の2号認定を受けた子ども(保育園と同等)の対象年齢も同様です。

幼稚園は、満3歳を迎えた誕生日から入園できること、3歳児の中には翌年度の4月を迎える前に年少クラスに所属する子どもがいること、幼稚園就園奨励費※の対象が満3歳からとなっていることなどを踏まえて、3歳を迎えた日から無償化の対象となっています。注意点は、毎月1日の現況で判断すること。3歳の誕生日を迎えた子どもは、翌月から無償化となります。認定こども園に保育の必要性の1号認定を受けて通う子ども(幼稚園と同等)の対象年齢も同様です。

ただし、幼稚園が行っている預かり保育は無償化の対象となる子どもが異なります。保育園などを利用している子どもと公平を期すため、満3歳を迎えて最初に迎える4月1日からが無償化の対象となります(住民税非課税世帯を除く)。利用方法により対象年齢が異なる点に注意が必要です。

以上の通り、幼児教育・保育の無償化は、保育園や幼稚園などの利用料を無償化する制度です。大まかな概要がわかったところで気になるのが、誰がいくらの補助を受けることができるのかなどの内容です。続いて、制度の具体的な内容を解説します。

幼稚園は、3歳以上小学校就学前の幼児を対象に、心身の発達を助けることを目的とする施設です。すべての幼稚園が無償化の対象になります。無償化の内容はどのようなものなのでしょうか。

幼稚園では月額25,700円までです。利用料が、この範囲内に収まる場合は全額無償となります。利用料がこれより高い場合は、25,700円が補助の上限です。差額分は自己負担になります。また、制服代などの費用は無償化の対象外です。詳細は後述します。

ちなみに、文部科学省が隔年で実施している「子供の学費調査」によると、令和3年度 における学習費総額は、公立幼稚園が165,126円、私立幼稚園が308,909円です。内訳は以下の通りとなっています。

| 学校教育費 | 学校給食費 | 学校外活動費 | 合計 | ||

|---|---|---|---|---|---|

| 幼稚園 | 公立 | 61,156 | 13,415 | 90,555 | 165,126 |

| 私立 | 134,835 | 29,917 | 144,157 | 308,909 | |

| 小学校 | 公立 | 65,974 | 39,010 | 247,582 | 352,566 |

| 私立 | 961,013 | 45,139 | 660,797 | 1,666,949 | |

| 中学校 | 公立 | 132,349 | 37,670 | 368,780 | 538,799 |

| 私立 | 1,061,350 | 7,227 | 367,776 | 1,436,353 | |

| 高校 (全日制) |

公立 | 309,261 | - | 203,710 | 512,971 |

| 私立 | 750,362 | - | 304,082 | 1,054,444 |

公立幼稚園、私立幼稚園にかかる学習費総額を1ヵ月あたりになおすと、前者は13,760円、後者は25,742円となります。幼稚園では利用料が月額上限25,700円まで補助されますので、幼児教育無償化の制度によって経済的負担は軽減されたといえるでしょう。

プレ幼稚園とは、正式に幼稚園へ入園する前に、園の生活などを体験できる制度です。幼稚園を深く理解してもらうため、子どもに慣れてもらうため、子育てを支援するためなどの目的で、一部の幼稚園が行っています。おもに2歳児を対象に行われているプレ幼稚園は、無償化の対象とはなりません(一時預かり事業や認可外保育施設として届出を行っており、住民税非課税世帯の保育が必要と認められる子どもの定期利用を対象としている場合は別)。3歳児が利用する場合も、無償化の対象となるのは正式入園する場合に限られます。

預かり保育とは、保護者の希望に応じて教育時間(標準4時間)の前後や土曜日・日曜日などに幼稚園で行う教育活動のことをいいます。預かり保育も無償化の対象で、利用日数に応じて最大で月額11,300円まで利用料が無償化されます。つまり、幼稚園の利用料とあわせて、最大で月額37,000円まで無償化されることになります。この額は、認可保育園の保育料全国平均と同じです。ただし、預かり保育の無償化には、市区町村から保育の必要性の認定を受ける必要があります。保育の必要性の認定要件は、認可保育園と同じです。詳しくは、お住いの市区町村の担当窓口で確認できます。預かり保育無償化の申請は、基本的に通っている幼稚園を経由して行います。

幼稚園に通うには、利用料のほか制服代、通園バス代、給食の食材代などがかかります。実費として支払っているこれらの費用は、無償化の対象になりません。幼児教育・保育の無償化が実施された後も、これまで通り保護者負担となります。ただし、第3子以降の子どもと年収360万円未満相当世帯の子どもに関しては、副食代(おかず代・おやつ代)が免除されます。幼稚園でかかるすべての費用が、無償化の対象とならない点に注意が必要です。

保育園は、保護者からの委託を受けて仕事や妊娠・出産・介護などで保育に欠ける乳児や幼児を保育する施設です。無償化の内容を見ていきましょう。

保育園で無償化されるか否かは、世帯の所得や子どもの年齢で変わります。具体的には、子どもの年齢が3歳以上と0~2歳の場合で扱いが異なります。どのように異なるのでしょうか。

保育園を利用する3~5歳の子どもは、保護者の所得等に関わらず利用料が無償化されます。3歳児クラスから小学校入学前まで無償化されると覚えておくとよいでしょう。

0~2歳の子どもの利用料は、住民税非課税世帯のみ無償化されます。住民税非課税世帯とは、世帯に属する家族全員に住民税が課税されていない世帯です。

保育園の中には、延長保育を行っている保育園があります。延長保育とは、保育短時間(8時間)、保育標準時間(11時間)を超えて、時間を延長して行う保育のことです。一般的に、延長保育を利用すると通常の利用料とは別の料金がかかります。延長保育にかかる利用料は、幼児教育・保育の無償化の対象とはなっていませんので、利用料は保護者負担となります。ただし、自治体の中には、世帯所得などに応じて延長保育の利用料を軽減しているところがあります。無償化の対象にならなくても利用料が軽減される可能性があるので、延長保育を利用する方は市区町村へ問い合わせるとよいでしょう。

保育園の中には、一時保育を行っているところもあります。一時保育とは、家庭の事情などで子どものお世話をできないときに、一時的に預かってくれる保育のことです。一時保育の利用料は、保育の必要性の認定を受けることで無償化の対象になります。補助の上限額は3~5歳の場合、月額37,000円まで、0~2歳の住民税非課税世帯は月額42,000円までとなります。

子どもを保育園へ通わせると、給食代、制服代、体操服代、日用品代などがかかる可能性もあります。これらの実費徴収されている費用については無償化の対象となりません。ただし、第3子以降の子どもと年収360万円未満相当世帯の子どもについては、副食代(おかず・おやつ代など)が免除されます。

認可外保育施設とは、都道府県知事や政令指定都市市長などの認可を受けていない保育施設の総称です。さまざまな特徴の施設が認可外保育施設に含まれます。これらの中で、幼児教育・保育の無償化の対象となるのは、冒頭でも紹介した以下の施設などです。

ただし、すべての施設の利用料が無条件で無償化の対象になるわけではありません。これらのうち、都道府県知事などに届出を行って国が定めた認可外保育施設の指導監督基準を満たす施設の利用料は無償化の対象となります。また、指導監督基準を満たさない施設も、幼児教育・保育の無償化実施後の5年間は経過措置として無償化の対象になります。

無償化の対象となる料金は、子どもの年齢と世帯の年収で異なります。詳しく見ていきましょう。

子どもが3~5歳の場合は、月額37,000円までが無償化されます。上限額までであれば、複数の施設やサービスを利用することも可能です。また、幼稚園が提供する預かり保育が十分な水準でない場合は、幼稚園に通う子どもが利用した認可外保育施設などの利用料も無償化の対象となります。「十分な水準でない」と判断されるには、以下のいずれかを満たす必要があります。

どちらかの要件を満たす場合は、保育が必要な状態を解消できないと想定されるので預かり保育の上限額(月額11,300円)から実際の支給額を引いた額を上限として認可外保育施設の利用料も無償化の対象となります。柔軟な対応を期待できるので利便性が高そうですが、無償化の対象になるには幼稚園を併用しない場合、する場合とも保育の必要性の認定を受ける必要があります。

保育園、認定こども園と同じく、住民税非課税世帯の子どもは利用料無償化の対象となります。無償化の対象になる上限額は、月額42,000円です。0~2歳児も、保育の必要性の認定を受ける必要があります。保育の必要性を認定してもらうには、就労などの要件を満たさなくてはなりません。詳しくは、お住まいの自治体で確認してください。

認定こども園は、教育と保育をあわせて行う施設です。0~2歳の子どもは夕方までの保育などを、3~5歳の子どもは昼過ぎまでの教育と夕方までの保育を受けられます。施設は特徴により、幼稚園と保育園の機能を併せ持つひとつの施設である幼保連携型、幼稚園が保育の時間などを設ける幼稚園型、保育園が保育を必要とする子ども以外も受け入れる保育所型などに分かれます。

いくつかのタイプに分かれる認定こども園ですが、いずれも幼児教育・保育無償化の対象です。ただし、無償化されるか否かは子どもの年齢や世帯の所得で異なります。詳しく見ていきましょう。

幼稚園的な機能と保育園的な機能を併せ持つので、認定こども園を利用する3~5歳の子どもは保育を必要とする子ども(2号認定、保育園と同等)とそれ以外の子ども(1号認定、幼稚園と同等)に分かれます。いずれの子どもも保護者の所得に関わらず利用料は無償化されます。

0~2歳の子どもの利用料は、保育園と同じです。住民税非課税世帯のみ、利用料が無償化の対象になります。住民税課税世帯の子どもは、利用料を支払わなければなりません。

認定こども園も制服代や給食代、通園バス代などがかかります。実費徴収される費用は、幼稚園・保育園の場合と同じく無償化の対象とはなりません。制服代や給食代などは、幼児教育・保育の無償化実施後も保護者が負担することになります。

子育て世帯の様々なニーズに応える事業についても気になる方が多いはずです。このような事業の代表として挙げられるのが以下の3つです。

認可外保育施設のほか、これらの事業も幼児教育・補助の上限は、3~5歳の場合、月額37,000円まで、0~2歳の住民税非課税世帯は月額42,000円までとなっています。この額まで認可外保育施設などの利用とあわせて給付を受けることができます。これらの施設で保育を受ける場合も、保育の必要性の認定を受けなくては無償化されません。

障害がある子どもの中には、障害児通園施設(就学前の障害児の発達支援)に通っている子どもがいると思います。障害児通園施設も幼児教育・保育の無償化の対象になるのでしょうか。また、障害児通園施設と保育園などを並行して利用している場合はどのような扱いになるのでしょうか。続いて、これらについて解説します。

子どもが3~5歳の場合は、無償化の対象となります。子どもの年齢の考え方は保育園と同じです。つまり、満3歳になった年度の翌年度の4月から満6歳になった年度の3月まで利用料は無償となります。無償化の対象となるのは次の施設です。

0~2歳の子どもの利用料は、住民税非課税世帯に関してはすでに無償となっています。幼児教育・保育の無償化が実施されても変更はありません。

障害児通園施設と幼稚園、保育園、認定こども園へ並行して通わせたい、あるいは通っている方もいるはずです。このようなケースでは、両方とも無償化の対象になります。幼稚園に関しては、月額25,700円が補助の上限です。

認可外保育施設と並行して通う場合はどうなるのでしょうか。この場合は、障害児通園施設は無償化の対象になります。認可外保育施設は、保育の必要性の認定を受けている場合に無償化の対象となります。補助の上限額は、月額37,000円です。

幼稚園など、認可外保育施設とも無償化の対象になりますが、要件が異なる点に注意しましょう。

障害児通園施設へ通うと、食費や日用品費などがかかります。これら実費で負担している費用は、無償化の対象になりません。幼児教育・保育の無償化が実施された後も、保護者が支払う費用となります。また、医療型児童発達支援センターなどでかかる治療費も無償化の対象とはなりません。

幼児教育・保育の無償化について、詳しく解説しました。ここまで読み進めてきた方の中には、きょうだいがいる場合の保育料がどうなるのか、気になっている方もいるかもしれませんね。

きょうだいで保育園などを利用する場合、2人目・3人目以降のきょうだいの保育料の負担が軽減されるようになっています(多子減免)。具体的には、2人目の保育料は半額、3人目以降の保育料は無料になります。きょうだいのカウント方法は1号認定(幼稚園、認定こども園)と2号認定、3号認定(保育園、認定こども園、地域型保育)で異なります。

1号認定では、小学3年生までの第1子がいる場合に、幼稚園などに通う第2子の料金が半額、第3子以降が無料になります(2歳以下の子が通うプレ幼稚園などは対象外)。2号認定、3号認定では、小学校就学前までの第1子がいる場合に、保育園などに通う第2子の保育料が半額、第3子以降の保育料が無料になります。年収360万円未満相当世帯は、軽減措置がさらに拡充され第1子の年齢制限が撤廃されています。

幼児教育・保育の無償化が実施された後、保育料の多子減免はどうなるのでしょうか。

幼児教育・保育の無償化が実施されると3歳以上の子どもは無償化の対象になるため、保育料の多子減免は3歳未満で保育の必要性の認定を受けた子どもを対象とすることになります。具体的には、小学校就学前までの子どもをカウントし、3歳未満の第2子は半額、第3子以降は無料となります。

子どもの年齢や利用する施設などにより無償化の上限額などは異なりますが、幼児教育・保育の無償化が実施されると子育てにかかる経済的な負担は軽減されます。無償化された利用料は、将来、必要になる学費のために貯えておくとよいかもしれません。

幼稚園から大学卒業までに必要な費用は、以下の通りです。

| 学校教育費 | 学校給食費 | 学校外活動費 | 合計 | ||

|---|---|---|---|---|---|

| 幼稚園 | 公立 | 61,156 | 13,415 | 90,555 | 165,126 |

| 私立 | 134,835 | 29,917 | 144,157 | 308,909 | |

| 小学校 | 公立 | 65,974 | 39,010 | 247,582 | 352,566 |

| 私立 | 961,013 | 45,139 | 660,797 | 1,666,949 | |

| 中学校 | 公立 | 132,349 | 37,670 | 368,780 | 538,799 |

| 私立 | 1,061,350 | 7,227 | 367,776 | 1,436,353 | |

| 高校 (全日制) |

公立 | 309,261 | - | 203,710 | 512,971 |

| 私立 | 750,362 | - | 304,082 | 1,054,444 |

| ① 初年度納付金 | ② 2年目以降納付金 | 合計(① + ② × 3または5) | |

|---|---|---|---|

| 国立大 (4年間) |

817,800 | 535,800 | 2,425,200 |

| 公立大 (4年間) |

927,668 | 536,363 | 2,536,757 |

| 私立大文系 (4年間) |

1,188,992 | 963,341 | 4,079,015 |

| 私立大理系 (4年間) |

1,566,262 | 1,315,233 | 5,511,961 |

| 私立大医歯系 (6年間) |

4,890,539 | 3,814,261 | 23,961,844 |

無償化の対象になった幼稚園や保育園などの利用料を貯えておくと、進学時の経済的負担を軽くできるはずです。貯蓄性のある保険商品も良い備えになります。たとえば、学資保険を利用すれば、子どもの教育資金を計画的に準備できます。このほかにもさまざまな選択肢があるので、将来を見据えて検討するのもよいでしょう。

もちろん、これら以外にもさまざまな活用方法があります。いずれを選ぶにせよ、子どものためのお金として有効活用したいですよね。

冒頭でもご紹介したように、幼児教育・保育の無償化について、ご理解いただけたでしょうか?無償化の対象になるのは、小学校就学前の3年間と住民税非課税世帯の3歳未満の子どもです。ただし、利用する施設により無償化の対象になる時期は異なります。具体的には、幼稚園は満3歳から、保育園は満3歳になって迎える最初の4月から無償化の対象となります。無償化の概要をまとめると次のようになります。

出典:内閣府「幼児教育・保育の無償化の主な例」(https://www8.cao.go.jp/shoushi/shinseido/musyouka/pdf/musyouka2.pdf)を加工して作成

2301029-2401