保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2022年12月15日

「耐震性に優れたマンションに住んでいるから地震保険は不要だ」、「地震保険は、保険料が高いし全額補償されないから入る必要はない」そのように考えている方もいるかもしれません。しかし、本当にそうなのでしょうか? 地震保険の必要性と地震保険の仕組みについて、ファイナンシャルプランナーの平野泰嗣さんに解説してもらいました。

地震保険は、建物や家財について、地震や噴火またはこれらによる津波を原因とする火災・損壊・埋没・流出による損害を補償する保険です。火災保険でも、地震や噴火による損害も補償されるのでは?と考えてしまうかもしれませんが、そうではありません。

「地震や噴火などによる建物の火災や損壊は、その発生の予測が困難なことから、火災保険では補償されません。地震や噴火などによる損害は甚大になることが多いため、国と保険会社が法律に基づいて地震保険を共同で運営しています。また、この法律によって、地震保険は、建物や家財を補償する火災保険とセットで加入することになっているのです」

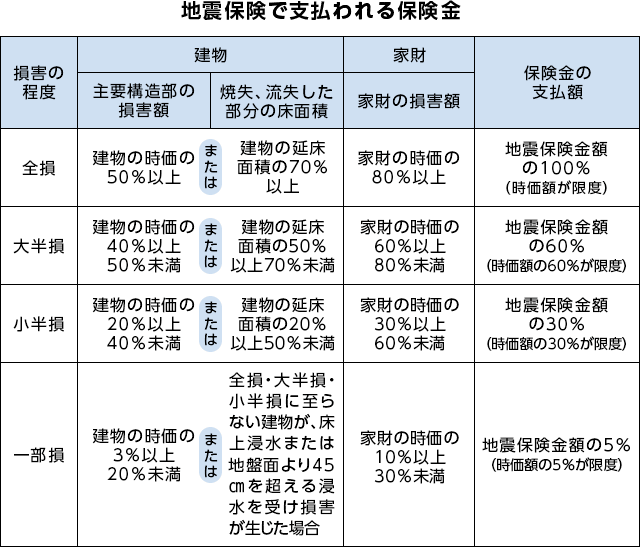

「地震保険では、損害の程度を4つの区分に分けて保険金を支払うことになっています。これは、大規模な地震災害などの場合でも短時間で大量の損害調査を効率的に行って、迅速な保険金の支払いを実現するためです」

2017年1月以降に契約する地震保険では、損害の程度を「全損」「大半損」「小半損」「一部損」の4区分で認定します。

出典:損害保険料率機構ホームページ「地震保険基準料率」をもとに作成(2022年10月25日現在)

損害調査を迅速、円滑、公平に行うために統一基準が定められています。例えば、建物の時価の50%以上の損害があれば「全損」になりますが、建物の損害の程度は主要構造部で判断します。地震保険でいう主要構造部とは、構造耐力上主要な部分を指し、建物の機能を確保する部位で、損害が外観上発生することが多い箇所です。例えば、木造の建物では、建物の構造上重要な部分である軸組み、基礎、屋根、外壁の4点の損害の程度に応じて認定を行っています。

「保険金額を1,000万円に設定していた場合、全損なら100%の1,000万円、大半損なら60%の600万円、小半損なら30%の300万円、一部損の場合5%の50万円が支払われます。修繕など実際にかかった費用が補償されるのではなく、4区分の損害認定に応じて支払われます」

地震保険は火災保険とセットで加入しますが、地震保険の保険金額は火災保険の保険金額の30%から50%の範囲内で設定します。例えば、火災保険の保険金額を2,000万円とした場合、地震保険は600万円から1,000万円の範囲で設定しなければなりません。また、設定できる保険金額には限度があって、建物は5,000万円、家財は1,000万円までとなります。

地震によって建物が全壊し、再建築する場合を考えてみましょう。建物の火災保険の保険金額は、通常、再調達価額(同じ建物を今、新築した場合の建築費)で設定します。仮に2,000万円の保険金額を設定した場合、地震保険は600万円から1,000万円の範囲で加入するので、最高でも1,000万円です。同じ、2,000万円の家を建て直すとしたら1,000万円の資金が不足します。

「地震保険の保険金だけでは必ずしも損害の全てが補償され、元通りの家を再建することができるわけではありませんが、被災による経済的な損失への備えとなる大切な役割を担っています」

被災者生活再建支援制度とは自然災害によって生活基盤に著しい被害を受けた方に対して、被災者生活再建支援金を支給することで、生活の安定と被災地の速やかな復興を目指すために作られた制度です。

この被災者生活再建支援制度には、住宅の被害程度に応じて支給される基礎支援金というものがあります。

①住宅が「全壊」した世帯

②住宅が半壊、または住宅の敷地に被害が生じ、その住宅をやむを得ず解体した世帯

③災害による危険な状態が継続し、住宅に居住不能な状態が長期間継続している世帯

④住宅が半壊し、大規模な補修を行わなければ居住することが困難な世帯(大規模半壊世帯)

⑤住宅が半壊し、相当規模の補修を行わなければ居住することが困難な世帯(中規模半壊世帯)

が対象となり、①~③の場合には100万円、④の場合には50万円が支給されます。世帯人数が1人の場合は、基礎支援金支給額(満額)の4分の3の金額になります。

被災者生活再建支援金を受給するためには、住居の被害の程度を証明する「り災証明書」※が必要になります。この証明書を発行する際に行われるのが、自治体(市区町村)による住居の被害認定です。被害の程度によって、以下の5つに区分されます。

①全壊(損害割合50%以上)

②解体

③長期避難

④大規模半壊(損害割合40%台)

⑤中規模半壊(損害割合30%台)

「り災証明書」は、被災者生活再建支援金だけではなく、義援金の受給、住宅金融支援機構の住宅ローンに関する措置、税・保険料・公共料金など、各種被災者支援策適用の判断材料として幅広く活用されるものです。

地震保険の保険金額を決める損害の程度の区分である、「全損」「大半損」「小半損」「一部損」は、地震保険の保険金額の判断を行うために「地震保険損害認定基準」に従って行うものです。「り災証明書」発行のための損害認定は、国が定める「災害に係る住家の被害認定基準運用指針」に従います。このように「り災証明書」と地震保険の損害認定は、利用目的も判断基準も異なるため必ずしも一致するとは限りません。「り災証明書」で「全壊」と判定されても、地震保険損害認定で「全損」と認定されるとは限らないのです。

※自治体によって、「り災証明書」を「罹災証明書」と記載していることもあります。

地震保険に加入する必要性は、個々人の資産の状況により変わってきます。地震によって被害が発生した場合に、生活再建に必要な資金がどのくらいなのか。また、生活再建に必要な資金もローンの有無や預貯金額、当面の住まいが確保できるかどうかによって変わってくるでしょう。

「極端な話、地震などの被害に遭っても、家を建て直すための貯金が十分にあったり、親戚を頼るなどして住まいを新たに確保する必要がないなら、地震保険に加入する必要性は低いといえるでしょう。反対に住宅ローンが残っていて、当面の住まいを確保するあてもなく、自分で賃貸物件を借りなければならない上に、手元の貯金も少ないというのであれば、地震保険の必要性は高いといえるでしょう」

あまり想像したくないことですが、今、地震が発生して、被害に遭ってしまった場合に、経済的に困らないようにするために加入するのが地震保険です。最悪の場合を想定して、どのくらいの保険金額が必要かを考えてみることが大切です。

地震によって家が倒壊してしまった場合、自然災害だからといって住宅ローンが免除されることはありません。当面の住まいを確保するために賃貸物件に入居した場合、家賃に加えて住宅ローンの返済を続けなければなりません。また、大規模修繕や建て替えのために、二重のローンを抱えてしまう場合もあります。

地震保険は、被災後の生活を支えるための保険です。そのため、地震保険金の使い道は限定されていません。生活に必要な家財の購入はもちろん、修繕や再建築のための資金に充当することもできますし、住宅ローンの返済の一部に充当することもできます。

「家を購入したばかりで、住宅ローンが多く残っている場合は、建物・家財ともに地震保険に入っておくと安心です。多額の住宅ローンがあると、地震保険と被災者生活再建支援金を合わせても、地震などの被害から生活を再建するには不十分な場合が多いです。少しでも負担を減らしたい場合は、地震保険に上乗せした補償が得られる特約に加入する方法もあります」

地震保険の保険金は、火災保険で契約する保険金額の30%~50%と決まっています。地震保険に上乗せした補償が得られる特約も、最大で地震保険と同額の補償(火災保険の50%)が上乗せされます。ただし保険会社ごとに取扱い内容や補償の範囲などは異なりますので確認が必要です。

「地震保険は、国と民間の保険会社で共同運営する仕組みになっているので、保険料が低く抑えられていますが、地震保険に上乗せした補償が得られる特約は保険会社独自の商品になりますので、保険料は比較的高くなります。保険料の家計への負担と、どのくらいの補償を得たいかを十分検討した上で、特約に加入されるとよいでしょう」

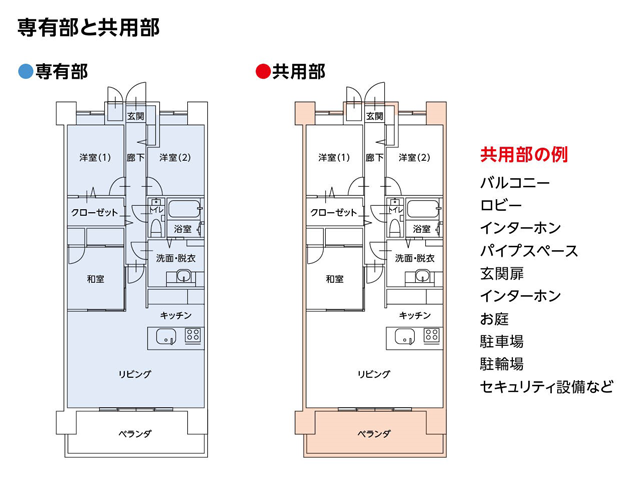

分譲マンションなどの建物は、購入した住人の単独所有となる専有部分と、住人たち全員の共有となる共用部分から構成されています。一般的には、住人(区分所有者)は専有部分のみ地震保険に加入し、共用部分はマンション管理組合などが契約者となって、共用部分の財物全体を補償対象とする地震保険に加入します。

専有部分の地震保険は、建物と家財に分けて加入することができます。自分の住んでいるマンションの条件、立地や地盤、築年数などを加味し、建物と家財にかける保険金額のバランスを考えるのもよいでしょう。

「たとえば、特に高層マンションの高層階は、揺れが大きくなる傾向があるため、家財の転倒などによる損壊被害は大きくなるといわれています。特に家財を補償する地震保険にはしっかり入っておきたいものです」

逆に考えれば、たとえ地震の被害にあって家財が大きく損傷したとしても、手元の貯金などで賄うことができるのであれば、地震保険に加入する必要性は低いといえるでしょう。

賃貸住宅に住んでいる方も、賃貸契約を結ぶのと同時に火災保険に加入するのが一般的です。入居者が加入する火災保険にも地震保険をつけることが可能です。この地震保険の対象は、あくまでも家財になります。

たとえば一人暮らしで身の回りのものが少ない方や、被災しても貯蓄などで生活再建が容易であれば不要です。一方、家族が多くいたり、それなりに高価な家財を揃えていて、買い直すのに多額のお金がかかりそうな場合は、加入をおすすめします。

地震保険に加入した場合、保険料の家計への負担が気になるところでしょう。

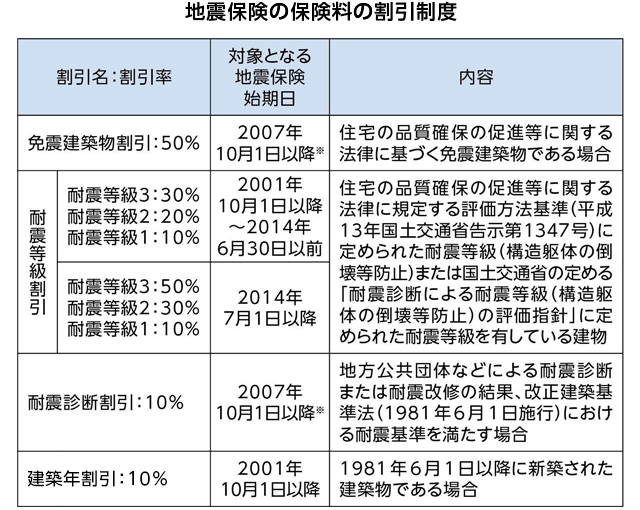

地震保険には住宅の免震・耐震性能に応じた4つの割引制度があります。住宅が「免震建築物割引」「耐震等級割引」「耐震診断割引」「建築年割引」の要件に該当する場合、地震保険の保険料が10%から50%割引されます。

割引を受けるためには、所定の確認資料を提出する必要があります。また、これらの4つの割引制度は、重複して適用を受けることはできません。

※長期優良住宅に該当する場合の割引は、2011年7月1日以降が地震保険の始期日となるご契約が対象です。

出典:一般社団法人 日本損害保険協会「損害保険Q&A」をもとに作成

「住宅を新築したり、購入したりする際に、地震保険のどの割引制度が適用可能かどうか、確認しておくと、地震保険の加入の手続きがスムーズになります。地震保険料を少しでも安くしたいのなら、地震保険の割引制度をしっかり把握し、物件選びをすると良いでしょう」

国は、地震保険をできるだけ普及させるために、地震保険料控除という税制上の優遇措置を設けています。

その年の1月1日~12月31日までに支払った地震保険料に応じた金額が、地震保険料控除として所得税や住民税を計算するときに所得金額から差し引かれ、税金が少なくなります(※一定の要件を満たす長期損害保険契約等に係る損害保険料についても、地震保険料控除の対象とすることができます)。

| 年間の支払保険料 | 控除額 | |

|---|---|---|

| (1)地震保険料 | 50,000円以下 | 保険料の全額 |

| 50,000円超 | 一律50,000円 | |

| (2)旧長期損害保険料 | 10,000円以下 | 保険料の全額 |

| 10,000円超20,000円以下 | 保険料の1/2+5,000円 | |

| 20,000円超 | 15,000円 | |

| (1)と(2)の両方の 契約がある場合 |

ー | (1)(2)それぞれの方法で 計算した金額の合計額 (最高50,000円) |

| 年間の支払保険料 | 控除額 | |

|---|---|---|

| (1)地震保険料 | 50,000円以下 | 保険料の1/2 |

| 50,000円超 | 一律25,000円 | |

| (2)旧長期損害保険料 | 5,000円以下 | 保険料の全額 |

| 5,000円超15,000円以下 | 保険料の1/2+2,500円 | |

| 15,000円超 | 10,000円 | |

| (1)と(2)の両方の 契約がある場合 |

ー | (1)(2)それぞれの方法で 計算した金額の合計額 (最高25,000円) |

地震保険料控除を受ける場合は、確定申告書に地震保険料控除に関する事項を記載するほか、支払金額や控除を受けられることを証明する書類(保険会社から送られてくる、保険料控除証明書など)を確定申告書に添付する、または申告の際に提示します。給与所得者の場合は、勤務先で所定の手続きをしておけば、年末調整で控除を受けることもできます。

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2211733-2311