保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2024年4月1日

「地震保険は家財の損害もカバーされるの?」「補償される家具はどんなものか知りたい」など……地震保険の家財に関する補償について基本的なことをファイナシャルプランナーの平野泰嗣さんに解説してもらいました。

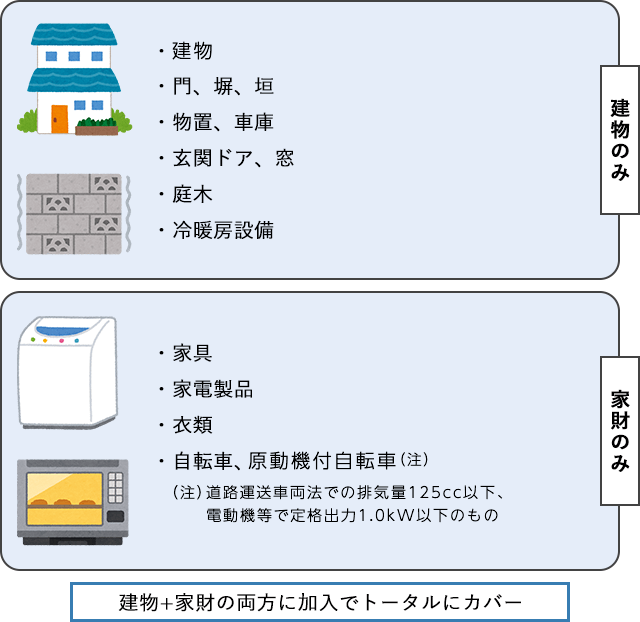

地震保険は、地震・噴火・津波による損害を補償する保険です。地震による被害というと「建物」の消失や損壊がイメージされるかもしれませんが、地震保険は「建物」だけでなく「家財」の損害も補償することができます。

ただし、地震保険は火災保険とセットで加入することになっているため、地震保険で家財を補償されるには、火災保険を「建物」だけではなく「家財」も対象にする必要があります。

火災保険の主な補償対象

※補償対象は各保険会社によって異なります。

地震保険の保険金額は、火災保険の保険金額の30%から50%の範囲内で設定する必要があります。火災保険で家財の保険金額を1,000万円に設定した場合、地震保険の家財の保険金額は、300万円から500万円の範囲で決めることとなります(なお、地震保険の家財の保険金額は最高でも1,000万円です)。

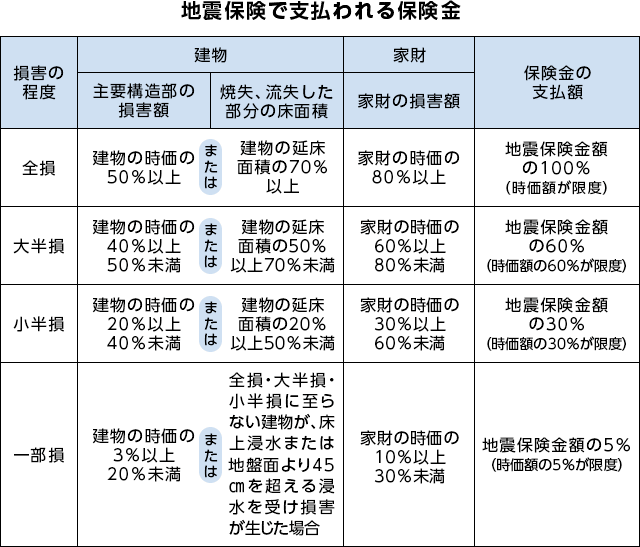

地震が発生した場合、損害調査件数が膨大になることが想定されます。そこで、迅速・円滑・公平に損害調査が行われるように、地震保険では損害の程度を「全損」「大半損」「小半損」「一部損」の4区分とし、損害の程度に応じて保険金が支払われることとなっています。

出典:損害保険料率機構ホームページ「地震保険基準料率」をもとに作成(2023年12月現在)

地震が発生し、被害が生じたら、加入している保険会社に保険金の請求をします。保険会社は、損害保険登録鑑定人(以下、「損害保険鑑定人」といいます)に損害状況の調査を依頼し、損害の程度を判定します。

「損害保険鑑定人は、マニュアルにしたがって調査を行いますが、人の目によって判断するのが調査の基本となります。損害調査の際に、可能な限り立ち合いをして、損害状況をきちんと説明することが重要です」

損害の程度の判断は、「地震保険損害認定基準」にしたがって行います。建物の場合は、主要構造部(軸組、基礎、屋根、外壁など)の損害状況、焼失または流失した床面積の割合などで判断します。また、津波による損害の認定基準、地震などを原因とする地盤液状化による損害の認定基準も別途、定められています。

家財の場合、建物と異なって、ひとつひとつの家財について損害状況を判断するには無理があります。そこで、家財を大きく「食器類」「電気器具類」「家具類」「見回品その他」「寝具・衣類」に分類しています。そのなかで一般的に所有していると考えられる品目の損傷状況から、家財全体の損害割合を算出し、「全損」「大半損」「小半損」「一部損」の認定を行います。

地震保険の保険金が支払われる認定のなかで、最も損害の程度が少ないとされているのが「一部損」です。建物の場合は、主要構造部(軸組、基礎、屋根、外壁など)についてどのくらいの損害があるかを判断します。主要構造部に3%以上の損害で「一部損」になります。

家財の場合、「一部損」と認定されるのは、損害が家財全体の10%以上となった場合です(家財価格は時価換算)。つまり、家財の損害の程度によっては、保険金が支払われない場合もあるのです。「一部損」と認定されると、保険金は、保険金額の5%が支払われます。

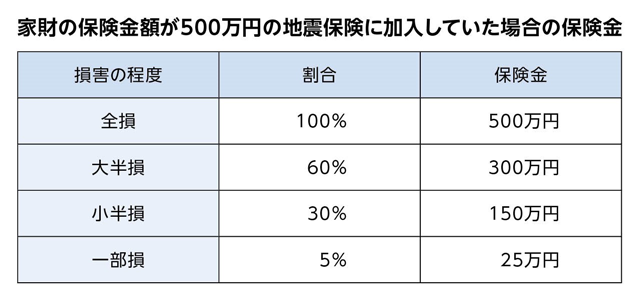

先ほどお伝えしたとおり、地震保険では、損害の程度を「全損」「大半損」「小半損」「一部損」の4区分とし、損害の程度に応じて保険金が支払われることになっています。

保険金額500万円の家財の地震保険に加入しているとすると、損害の程度に応じた保険金額は次の通りになります。

出典:損害保険料率機構ホームページ「地震保険基準料率」をもとに作成(2023年12月現在)

「家財の場合、損害の程度によっては保険金を受取ることができませんし、10%から30%未満の損害がでても、「一部損」として保険金額の5%しか保険金がでないので、加入してもあまり意味がないのではと感じる方がいるかもしれません。けれども、被害が大きくなるほど、生活の再建にはお金がかかります。そのことを考えれば、家財の地震保険も万が一のときに、きっと経済的な助けになるはずです」

たとえば、新品のテレビを50万円で購入した直後に地震にあい、テレビが修理しても直らないぐらい壊れてしまったとします。家財全体の価格を仮に500万円とした場合、テレビが50万円なので、実際の損害は10%です。けれども地震保険の家財の損害の認定はこのように計算しません。

家財は大きく「食器類」「電気器具類」「家具類」「身のまわり品その他」「寝具・衣類類」の5つに分類する会社が多いようです。5つの分類ではそれぞれ代表品目があり、たとえば、「電気器具類」であれば「電子レンジ」「テレビ」「パソコン」「エアコン」「掃除機」などが代表品目となります。

1つの代表品目の損害につき何%の損害とみなされるかの基準が定められており、家財の損害認定をする際には、この基準をもとに損害割合を計算していき、家財全体の損害の程度を査定します。

「そのため、新品のテレビ50万円も、時価50万円としてとらえるのではなく、『家財全体のうち何%の損害にあたるか』という基準で計算されます。新品の高価な家電であっても、地震保険の損害認定では、中古の廉価な家電と同じように扱われるのです」

代表品目に該当する家財がない場合、査定上不都合が生じるのでは、と考えるかもしれません。その場合、たとえば、ステレオ・コンポではなくとも、CDラジカセでもよいなど、代替できる品目が決められている場合もあります。

地震保険は、被災者の生活に安定をもたらすことを目的とした保険のため、保険の対象とすることができる家財は、通常の生活に使われるもの(生活用動産)に限定されます。自宅兼事務所・店舗の場合、営業用什器・備品・商品などの動産は対象外です。

また、生活用動産には、以下のものは含まれないとされています。

・通貨、有価証券、預貯金証書、印紙、切手、自動車

・貴金属、宝石、書画、骨とう品などで1個または1組の価額が30万円を超えるもの

・稿本(本などの原稿)、設計書、図案、証書、帳簿その他これらに類するもの

「日常生活の自動車は必需品なのにと思われるかもしれませんが、自動車は地震保険の対象外なので注意が必要です。また、自動車保険でも通常、地震災害による損害は免責(車両保険などで保険金は支払われない)になっていて、別途、特約などで補償する必要があります」

火災保険では、貴金属、宝石、書画、骨とう品などで1個または1組の価額が30万円を超えるものは、保険証券に明記することで補償対象になることが多いですが、地震保険では保険証券に明記していた場合でも補償されません。

明記物件を補償対象にはできない。

地震保険では、地震発生の翌日から起算して10日を経過した後に生じた損害は補償されません。これは、地震と損害発生との因果関係を結びつけるのが難しいとされるからです。

大規模な地震災害の発生にともなう停電から復旧し、通電が再開されるときによって発生する通電火災があります。通電火災は、地震を原因として発生したものと判断されるため、通常の火災保険では補償されません。

通電火災は、地震保険で補償の対象となります。ただし、地震発生の翌日から起算して10日を経過した後の通電火災は、地震保険でも補償されないので注意しましょう(地震保険は、一般的に「地震発生の翌日から起算して10日を経過した後で発生した損害は補償対象外」とする規定があるため。また、一度地震が発生してから72時間以内は、地震が複数回発生しても1つの地震とみなされることが一般的です)。

「一般的に、大きな地震発生の後は、余震が継続して発生します。身の安全を第一にすることが最優先ですが、ブレーカーを落とすなどの通電火災対策も重要です。また、地震保険では、震災後の家財の盗難は補償されません。被害状況を写真などで記録した上で、貴重品などは、速やかに持ちだすことなど、自身でできる防犯・防災も大切です」

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2312129(3)-2412