保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

最終更新日:2024年2月16日

自動車事故にあったときには、自動車保険が頼りになります。しかし、自動車保険から補償を受けると、等級が下がり、翌年度の保険料が上がってしまいます。では等級は、どんな事故で下がり、どのくらい保険料が上がるのでしょうか。ファイナンシャルプランナーの頼藤太希さんに教えていただきました。

自動車保険にはノンフリート等級と呼ばれる制度があります。ノンフリート等級は、保険料の割引・割増を決めるランクのことです。全部で20等級あり、どの等級かによって保険料が変わります。一般的に、6等級以上をメリット等級、5等級以下をデメリット等級と呼びます。

等級は、自動車保険の保険金の支払いを受けなければ上がり、保険料も安くなります。しかし、事故などで自動車保険の保険金の支払いを受けると等級が下がり、保険料が高くなってしまうのです。

等級の詳しいことについては以下の記事をご参照ください。

等級の下がる事故には、3等級ダウン事故と1等級ダウン事故があります(※弁護士費用特約のみを利用したなどの場合はノーカウント事故となることもあります)。ではそれぞれ、どのような事故が対象になるのでしょうか。

3等級ダウン事故には、次のようなものがあります。

・人にぶつかって死傷させた事故

・自動車や物にぶつかって壊した事故

・自分の自動車を壊した事故 など

契約者がかかわる対人・対物の事故のほとんどが3等級ダウン事故となります。

それに対して、1等級ダウン事故には、次のようなものがあります。

・台風や火災などで車が壊れた事故

・いたずらで自動車に傷がついたり、自動車の窓ガラスが割れたりした事故

・盗難に遭った事故 など

1等級ダウン事故は、3等級ダウン事故と違って、契約者の過失がない事故も多くあります。

「たとえば、10等級の人が3等級ダウン事故を起こして自動車保険を使ったら、次回の契約更新時には7等級になります。同様に、1等級ダウン事故を起こして自動車保険を使ったら、次回の契約更新時には9等級になります」

3等級ダウン事故・1等級ダウン事故とは別に、等級が下がらない事故があります。これをノーカウント事故といいます。具体的には、次のようなものがあります。

・人身傷害保険金や搭乗者傷害保険金のみ支払われた事故

・弁護士費用特約の保険金のみ支払われた事故 など

ノーカウント事故の場合、自動車保険を使っても等級は下がりません。そのうえ、契約更新のときには無事故だったときと同様に等級がひとつ上がります。

「加えて、車両無過失に関する特約があります。これは事故で車両保険を使うときに、自分に過失がなければ、その事故をノーカウント事故として扱う、というものです。

たとえば当て逃げにあった場合、自分にまったく過失がなくても、自分の車両保険で自動車を直すと3等級ダウンしてしまいます。しかし、車両無過失に関する特約をつけておけば、等級が下がることなく補償を受けられるのです。もちろん、他に等級の下がる事故を起こしていなければ、契約更新時の等級もアップします。

等級がダウンしたことで保険料が上がるのは、次回保険を更新するときです。多くの自動車保険は1年ごとに契約の更新をおこないます」

考えたくない話ですが、同じ保険期間中に2回事故にあったり、起こしてしまったりすることも。その場合も、条件に合えば補償を受けることができるそうです。

「とはいえ、際限なく何度も補償を受けられるわけではありません。

3等級ダウン事故・1等級ダウン事故で自動車保険を使用したときには、同じ等級であっても通常の等級よりも割引率の低い『事故有係数』というものが適用されます。一般的に、この事故有係数は、1回の事故で3年間、最長で6年間適用されます。つまり、1年間で2回3等級ダウン事故にあうことまでは想定しているのです。

しかし、それを超える頻度で事故を起こすようだと、翌年度以降の補償内容を制限されたり、加入そのものを断られたりする場合があるので注意してください」

「等級が下がると自動車保険の保険料が上がってしまうため、特に加入直後に事故を起こした場合は『いったん解約して、等級をリセットしてやり直したい』と思うかもしれません。しかし、結論からいうと、ただ契約し直すだけではリセットできません。また、等級の情報は保険会社間で共有しているため、他社に乗り換えてもリセットできません」

自動車保険の等級をリセットする方法は、一定期間自動車保険を契約せず、車に乗らないこと。

「無保険の期間を13ヵ月超(14ヵ月以上)作ることです。仮に1等級、2等級になってしまっても、14ヵ月目以降に再契約すれば、6等級からのスタートになります。

とはいえ、自動車をどうしても使わなければならない人は、無保険で使用するのは絶対にやめてください。自動車をたまにしか使わないという方は、我慢して待つのもひとつの方法です。

また海外への転勤、車の譲渡、長期入院などで一時的に車に乗らない場合は、保険会社に『中断証明書』を発行してもらってください。通常、満期日を迎えて更新をしなかった場合、メリット等級はリセットされてしまいます。

ただし、デメリット等級の場合、発行を受け付けてもらえない場合があります」

事故リスクが高い等級では契約が難しいことも。

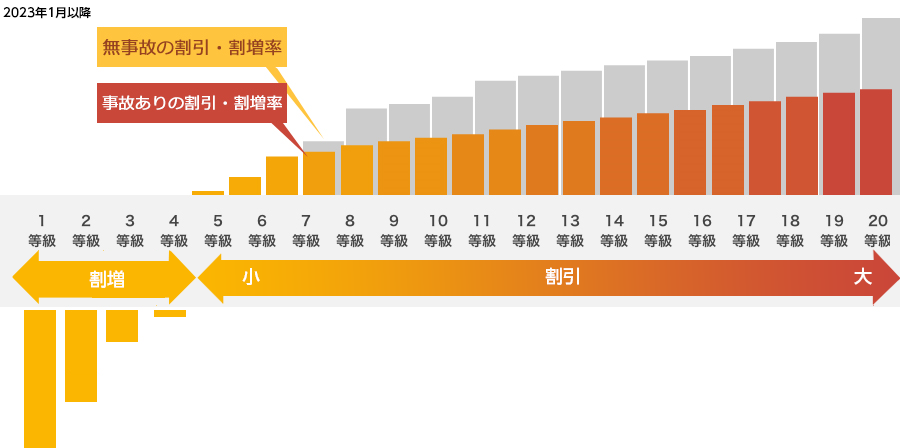

自動車事故を起こして保険を使った場合には、翌年の保険料はどのくらい変わるのでしょうか?等級が変わると、以下のように割引率・割増率が変わります。

なお、2023年1月より、自動車保険の参考純率が引き下げられました。等級の割増引率についても変更があり、無事故の9等級から19等級の割引率が拡大しました。また、9等級以下で割引率が縮小、割増率が拡大しました。(出典:損害保険料率算出機構 2021年9月22日 自動車保険参考純率改定のご案内)

以下の表は、自動車保険の等級による割引率・割増率の例です。

自動車保険の等級による割引率・割増率

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 20等級 | -63% | -44% |

| 19等級 | -55% | -42% |

| 18等級 | -54% | -40% |

| 17等級 | -53% | -38% |

| 16等級 | -52% | -36% |

| 15等級 | -51% | -33% |

| 14等級 | -50% | -31% |

| 13等級 | -49% | -29% |

| 12等級 | -48% | -27% |

| 11等級 | -47% | -25% |

| 10等級 | -45% | -23% |

| 9等級 | -43% | -22% |

| 8等級 | -40% | -21% |

| 7等級 | -30% | -20% |

| 6等級 | -19% | |

| 5等級 | -13% | |

| 4等級 | -2% | |

| 3等級 | 12% | |

| 2等級 | 28% | |

| 1等級 | 64% | |

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 20等級 | -63% | -51% |

| 19等級 | -57% | -50% |

| 18等級 | -56% | -46% |

| 17等級 | -55% | -44% |

| 16等級 | -54% | -32% |

| 15等級 | -53% | -28% |

| 14等級 | -52% | -25% |

| 13等級 | -51% | -24% |

| 12等級 | -50% | -22% |

| 11等級 | -48% | -20% |

| 10等級 | -46% | -19% |

| 9等級 | -44% | -18% |

| 8等級 | -38% | -15% |

| 7等級 | -27% | -14% |

| 6等級 | -13% | |

| 5等級 | -2% | |

| 4等級 | 7% | |

| 3等級 | 38% | |

| 2等級 | 63% | |

| 1等級 | 108% | |

出典:損害保険料率算出機構「自動車保険 参考純率改定のご案内」

車両保険は、契約している自動車の修理代をまかなう保険です。壁にぶつかるなどの自損事故を起こした、自然災害の被害にあった、いたずらされた…というときなどに使うことができます。また、他の自動車と衝突した場合、自分の車の修理代をカバーしてくれる保険のひとつに相手の自動車保険の対物賠償がありますが、それで修理代をまかなえない場合に、残りの金額を車両保険でカバーする、ということもできます。

「車両保険には、契約時に免責金額を設定します。これは簡単にいえば、修理の自己負担額です。たとえば、免責金額10万円の車両保険を契約している方が、50万円の修理代を車両保険でまかなおうとすると、自己負担額は10万円で、残りの40万円が保険金として支払われます。免責金額はゼロにもできますが、免責金額が大きいほど自動車保険料は安くなります。

とはいえ、車両保険を安易に使うのは考えものです。車両保険があれば、一時的な修理費用の負担はなくせます。しかし、等級はダウンしますので、長い目で見ると受け取ることができる保険金よりも支払う保険料のほうが多くなってしまうこともありえるからです。

車の時価が高く、修理代も高額になるため保険金をしっかり受け取りたい、といった場合は車両保険を利用してもいいでしょう。しかし、たとえば修理代が12万円のときに免責金額10万円を支払い、2万円を受け取るだけ、といった場合は、保険に頼らずに修理費用を自己負担して直したほうが後々の自動車保険料を抑えることができるでしょう。」

「自動車保険の保険料が高い! と感じたら、まず次のポイントを見直してみましょう」

(1)ダイレクト型(通販型)自動車保険への乗り換えを検討する

自動車保険には代理店型自動車保険とダイレクト型(通販型)自動車保険があります。一般的にはダイレクト型のほうが保険料は安くなります。もし代理店型に加入しているなら、ダイレクト型への乗り換えを検討してみるといいでしょう。

また、ダイレクト型自動車保険とひとことでいっても、各社の自動車保険の保険料はそれぞれ異なりますから、一括見積りサイトなどを活用し、比較するのがいいでしょう。

(2)運転者の年齢条件や運転者の範囲を見直す

自動車保険の契約時から時間が経って、年齢を重ねたにもかかわらず、年齢条件がそのままということはないでしょうか。また、誰が運転するかわからないからと、運転者の範囲を決めずにいることはないでしょうか。

自動車の使い方を見直し、適正に設定するだけで、自動車保険の保険料がダウンする可能性もあります。ぜひ見直してみましょう。

(1)(2)に関しては、以下の記事もぜひ参考にしてください。

>自動車保険を見直すベストなタイミングはいつ!? 比較のポイントをおさえて賢く節約

(3)車両保険を見直す

自動車の修理費用をカバーできる車両保険ですが、支払われる保険金の上限額は自動車の時価で設定されるため、年々減少していきます。もし長期間同じ車に乗っているならば、車両保険を使うよりも、自腹で修理したり、修理せずに車を買い替えたりしたほうが、トータルで支払う金額が少なくなります。

「車両保険の有無で、保険料が数万円変わってくることもありますので、ぜひ見直してみましょう」

事故で自動車保険を使うと、等級がダウンし、保険料が上昇することになります。しかし、だからといって、自動車保険を無理に使わないようにするのでは本末転倒です。また、保険料を節約したいからと、必要な保険や特約まで削ってしまうと、万が一のときに十分な補償が受けられなくなってしまいます。

もしも事故を起こしてしまったとき、どこまでは自身で負担することができ、どこからは自動車保険の補償を受ける必要があるかをよく考え、補償内容を検討するようにしましょう。

このページの内容は、一般的な情報を掲載したものであり、個別の保険商品の補償/保障内容とは関係がありません。ご契約中の保険商品の補償/保障内容につきましては、ご契約中の保険会社にお問合せください。また、このページの内容については楽天保険の総合窓口(0120-849-019)にお問い合わせください。

税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

2310689-2410