保険募集代理店の楽天インシュアランスプランニング(株)が運営するサイトです。こちらのサイトでは楽天グループの保険商品をおすすめしています。

その他の保険会社の商品を検討中の方は楽天保険の比較をご覧ください。

※このページでは楽天保険グループの保険商品をお薦めしています。

最終更新日:2024年4月16日

その補償範囲や保険料のしくみについて、意外と知られていない火災保険。「よくわからないけど、とりあえず加入している……」そんな方も、少なくないのでは? そこで、All about火災保険の選び方ガイドの清水香さんに、安心できる火災保険をよりお得に選ぶためのポイントを教えていただきました。

そもそも「火災保険」とは、どんな状況で活用すべきものなのでしょう? その名の通り火災はもちろん、水災や風災、水濡れ、盗難、破損など、実に幅広い“万が一”のケースで役に立つ保険です。これらをパッケージで販売する保険会社も多いので、ご自身の保険が「どのような万が一に対応しているのかわからない……」という方もいらっしゃるかもしれません。でも、火災保険を上手に利用するためには、まずはそれぞれの補償内容をしっかりと把握し、自分に必要なものを吟味することが大切。その上で、「最優先すべきは自然災害への補償です」と、清水さんは語ります。

「火災保険は、予期せぬタイミング・規模で起こる危機に備えるためのもの。いざ起きたときに貯蓄では賄えないことが予想される、水災や風災などの自然災害への補償はマストです。ここで必ずチェックしてほしいのが、各市区町村が公開しているハザードマップ。お住まいのエリアの被災予測を確認し、それに応じた補償を選ぶようにしましょう。住環境を考慮しながら、不要なものと必要なものを吟味してください」

「国土交通省ハザードマップポータルサイト」から自分の暮らす街をチェック

火災保険の基本的な考え方は、保険対象の損害を受けた部分の原状回復。よって、その建物を再建する際にかかる費用が、最大の補償額になります。1㎡あたりの単価を定めた「新築費単価法」を用いて建物の評価額を決め、それに応じて保険会社が保険金額を設定します。

「建物の評価額に沿った金額を設定するのが基本です。保険料を抑えたいからといって保険金額を低くしたりすると必要な修理費が不足しますし、数社と契約し多くかけても実損額しか受け取れないため、思うように役立てることができません」

保険料を抑えたいなら、なるべく長い保険期間を設定したほうがよいでしょう。2022年10月の火災保険の参考純率改定により、火災保険の保険期間は最長で5年となりました(10年の長期契約が廃止され、最長で契約できる年数は5年となりました)。

「保険料を抑えるなら、一括払いで長期契約するのがお得な方法。もし途中で補償内容を変更したい場合は契約を解約しなければならいこともありますが、未経過期間分の保険料は戻ってきます。一方で、1年単位の短期契約も、一度に大きな出費を防げる点では魅力的。保険期間はご自身のライフスタイルに合わせて選ぶとよいでしょう」

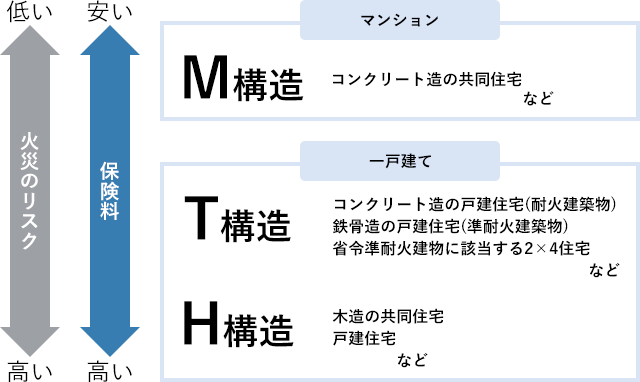

火災保険の保険料は、その建物の構造や立地にも大きく左右されます。木造の建物と鉄筋コンクリートの建物を比べると、木造の方が火災や自然災害で損害を受けるリスクが高いため、保険料も必然的に高くなるのです。

「例えば、1,000万円あたりの木造と鉄筋コンクリートの火災保険参考純率を比較すると、約3倍~約6.5倍の差が出るケースもあります。加えて、建物の所在地(都道府県)によっても約2倍~約3.4倍の差が出るケースもあり、立地によっても火災保険料は異なります。火災保険はその家に住み続ける限り継続するコストですから、新居をお探しの際は、そうしたことも頭に入れておくといいでしょう」

風災・水災・土砂崩れなどさまざまな自然災害の補償を受けられる火災保険。ただし、その原因が地震だった場合は、保険金支払いの対象外になります! そこで登場するのが、火災保険とセットで加入する地震保険です。

「地震が起きて甚大な被害に遭っても、公的支援は限定的なもの。意外と知られていませんが、自宅が破損しても、支援制度の条件を満たさない限りは支援金すらもらえません。そんなときに頼りになるのが地震保険。被災で失うものの大きさを考えると、地震の起きやすさ、揺れやすさといったエリアごとの予測は関係なく、誰しもが地震保険に加入しておいたほうがよいでしょう」

国が定める被災者生活再建支援法(※1)では、自然災害による家の全壊で最大300万円、大規模半壊で最大250万円の支援金(基礎支援金・加算支援金の合算金額)が支払われる(2023年12月現在)。

保険料を安く抑える方法は、「補償範囲」「期間」「支払い方法」の3つを見直すこと。勧められるままに契約すると必要性の低い補償が付帯している場合もあるので、まずはご自身に必要な補償を絞り込むことから始めましょう。また、すでにお伝えした通り、保険期間は長ければ長いほど保険料がお得に。支払い方法も、分割よりは一括払いにした方が、トータルで支払う保険料を抑えられます。

「とはいえ、保険料を安くしたいがために、必要な補償まで外してしまっては本末転倒です。また、家計にしわ寄せがいくような状態での一括払いも避けるべきでしょう。無駄は排除しつつ、無理なく契約を続けられるベストバランスを見つけましょう」

火災保険にはさまざまな特約がありますが、入っておいた方がいいのが「個人賠償責任特約」。他人にケガを負わせてしまったり、物を壊してしまうなどして法律上の損害賠償責任を負ったときに補償を受けることができます。たとえば、買い物中に店内の商品に傷をつけたり、ペットが他人にケガを負わせたりといった、身近に起こりそうな事故も対象になります。

「数万円程度であれば手元にあるお金で支払うこともできますが、たとえば後遺症の残るようなケガを負わせてしまったという場合、数千万円という損害賠償金を支払うケースもあります。予期せぬ、しかも損害額が高額になるケースでは、個人賠償責任特約に加入していなければ対応は困難でしょう。保険料は、補償額を一億円に設定した場合でも、年間数千円程度とお手頃です。加入しておきたい特約です」

個人賠償責任特約は家族も対象にすることが可能。万が一に備えよう。

賃貸契約をする際に、火災保険として数万円を支払った記憶はありませんか? 実はこれ、賃貸物件用の火災保険プラン。一般的に、家財の火災保険と借家人賠償責任補償、個人賠償責任特約がセットになっています。

「賃貸物件の場合は特に、いわれたままに保険に加入してお金を払っている方がほとんどでしょう。まずは補償内容や保険金額が自分にとって適正であるかを確認してみてください。特に個人賠償責任特約の限度額が少ない場合は見直し対象。改めて、火災保険は『何となく』『勧められたから』で入るのではなく、その内容と目的をしっかりと理解したうえで加入することが大切です」

※1)内閣府「防災情報のページ」被災者生活再建支援法

https://www.bousai.go.jp/taisaku/seikatsusaiken/shiensya.html

1968年東京生まれ。学生時代より生損保代理店業務に携わるかたわら、FP業務を開始。ファイナンシャルプランナー。社会福祉士。自由ヶ丘産能短大講師。家計の危機管理の観点から社会保障や福祉、民間資源を踏まえた生活設計のアドバイスに取り組む。相談業務、執筆・講演なども幅広く展開、TV出演も多数。日本災害復興学会会員。

2312130(2)-2412

このページを見た人におすすめの保険商品

火災保険に関するコンテンツ

このページを見た人によく見られているカテゴリ

C19-035-10

(掲載開始日:2019年4月17日)